Réforme du LMNP

Cet article est à jour de la nouvelle fiscalité du LMNP réel à partir de 2025. Cet article traite essentiellement de la location meublée longue durée.

Résumé d’un coup d’oeil

Deux options de calcul des charges sont possibles : régime micro-BIC avec un forfait de charges égal à 50% du loyer si vous louez longue durée; régime réel avec des charges calculées selon leurs vraies valeurs.

Le LMNP au régime réel vous permet de diminuer fortement vos loyers imposables, jusqu’à les annuler dans les zones tendues.

Cette défiscalisation est permise par le jeu d’amortissements purement comptables et par un calcul de la plus-value très avantageux.

Les amortissements sont par contre réintégrés dans le calcul de votre plus-value de revente depuis 2025, il est donc primordial de conserver votre LMNP au moins 15 ou 20 ans pour atténuer cet effet.

SOMMAIRE

LMNP : micro-BIC ou régime réel ?

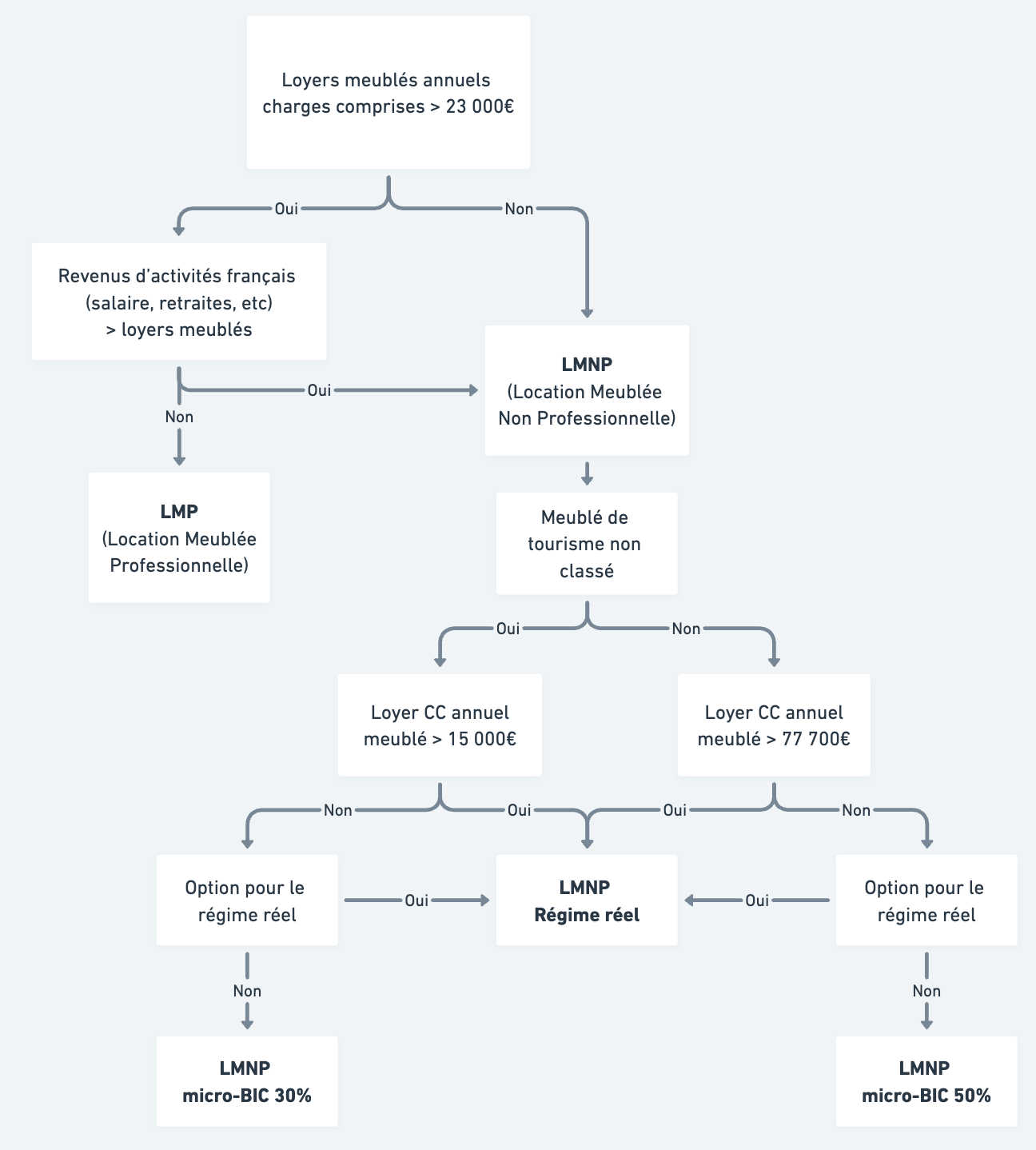

Voici un schéma résumant cette section un peu technique, nous l’avons mis à jour suite à la loi Le Meur qui vient pénaliser les locations saisonnières en diminuant à la fois le seuil et l’abattement du micro-BIC (rien ne change en location longue durée). Plus d’infos sur notre fiche complète sur le micro-BIC 2024-2025.

Revenus perçus à partir du 01/01/2025 et déclarés en 2026

Quelles conditions pour avoir le statut LMNP ?

La majorité de nos clients de gestion locative louent sans le savoir avec le statut de loueur meublé non professionnel (LMNP). Il est défini en opposition au statut de loueur meublé professionnel LMP qui ne s’applique que si les deux conditions suivantes sont remplies :

1° Les recettes annuelles retirées de cette activité par l’ensemble des membres du foyer fiscal excèdent 23 000 € ;

2° Ces recettes excèdent les revenus du foyer fiscal soumis à l’impôt sur le revenu dans les catégories des traitements et salaires au sens de l’article 79, des bénéfices industriels et commerciaux autres que ceux tirés de l’activité de location meublée, des bénéfices agricoles, des bénéfices non commerciaux et des revenus des gérants et associés mentionnés à l’article 62.

L’obligation d’inscription au registre du commerce pour les loueurs en LMP a été abrogée en 2018 pour rappel, il n’y a donc bien que 2 conditions (sources).

Si vous ne respectez pas ces deux conditions simultanément, bravo vous louez en meublé en tant que loueur meublé non professionnel (le régime ne s’applique pas aux locations vides). Voici un tableau pour résumer :

| Vos loyers meublés sont | inférieurs aux revenus du travail |

supérieurs aux revenus du travail |

| inférieurs à 23 000€ | LMNP | LMNP |

| supérieurs à 23 000€ | LMNP | LMP |

Faites une simulation avec notre comptable

pour tester l'intérêt du LMNP

Gratuit & sans engagement

Planifier un rdv avec notre comptable

Je préfère un logiciel comptable

Choix du régime réel simplifié en LMNP

Si vous êtes dans les critères du LMNP, vous avez alors le choix entre deux régimes pour déclarer vos loyers considérés comme des bénéfices industriels et commerciaux (BIC) :

- le micro-BIC où vous déclarez un forfait de charges correspondant à 50% du loyer encaissé (la déclaration est très simple en une case)

- le régime réel où vous déclarez vos charges locatives au réel, avec en plus des amortissements qui constituent tout l’intérêt du régime

Rentrons dans le détail de ce régime réel en LMNP qui constitue une des dernières niches fiscales accessibles au bailleur particulier – on parle bien de niche fiscale car, comme vous allez le voir, vous allez pouvoir sous conditions vous exonérer complètement de taxation sur vos loyers.

Comment opter pour le régime réel ?

Seuil de loyers et option réelle LMNP

Si vos loyers de meublé longue durée encaissés sur l’année civile dépassent 77 700€, le régime réel s’applique automatiquement.

Si vos loyers sont inférieurs à 77 700€ vous pouvez opter pour le régime réel (sinon par défaut le régime micro-BIC et son abattement de 50% s’applique).

Modification des seuils pour la location saisonnière

Ce seuil de 77 700€ concerne les locations longue durée et n’a pas été modifié ni par la loi le Meur ni par le dernier projet de loi de finances. Les seuils pour la location saisonnière sont différents, nous vous invitons à lire notre fiche sur le micro-BIC pour plus de détails.

A noter que ces seuils s’évaluent au niveau des revenus des locations meublées perçus par chaque foyer fiscal. Par ailleurs si vous êtes en indivision sur un bien, les revenus sont à évaluer au prorata des parts de chaque foyer fiscal dans l’indivision. Plus d’infos sur notre fiche LMNP en indivision.

| Loyers annuels | Régime micro-BIC | Régime réel |

| Inférieurs à 77 700€ | Automatique | Optionnel |

| Supérieurs à 77 700€ | Impossible | Obligatoire |

Date limite de bascule du micro-BIC au réel

Vous avez fait votre déclaration P0i au démarrage et vous souhaitez basculer sur le LMNP réel ? Vous devez demander le changement à l’administration fiscale avant la déclaration des revenus donc grosso modo avant mai 2026 pour bénéficier du régime LMNP réel pour les loyers 2025.

Comme pour le micro-BIC, l’option réelle est activée pour 2 années civiles et reconduite tacitement tous les 2 ans.

Déclaration P0i en retard

De nombreux propriétaires ne savent pas qu’une déclaration POi initiale est nécessaire. Le cas échéant l’administration n’aura pas connaissance de votre activité LMNP et vous aurez probablement déclaré vos loyers au régime micro-BIC.

Notre recommandation est de faire cette déclaration P0i le plus rapidement possible, en expliquant de bonne foi votre retard par une méconnaissance de votre obligation. Mieux vaut tard que jamais et l’administration fiscale pourra se montrer compréhensive.

L’avantage d’une déclaration P0i même tardive est de pouvoir choisir a posteriori le régime réel. Donc si vous avez commencé une activité meublée en 2025, que vous déclarez en retard votre activité en 2026, il est possible d’opter pour le régime réel pour vos revenus 2025 (et pour vos revenus 2026 de facto).

Nous vous recommandons de vous faire assister par notre comptable partenaire (voir ci-dessous) pour bien rattraper votre situation auprès des impôts. Les démarches de régularisation sont possibles grosso modo jusqu’à l’été 2026 pour les loyers 2025.

Attention l’immatriculation impliquera que vous serez redevables de la CFE et de la CVAE chaque année, plus d’infos sur notre article sur les taxes en LMNP.

Obligation de déclaration par un comptable en LMNP

Même s’il n’est pas obligatoire nous vous recommandons fortement de passer par un comptable pour réaliser votre déclaration en LMNP réel.

L’option réelle vous impose en effet de faire un compte de résultat et un bilan d’actif avec des amortissements par composantes que nous allons détailler dans les prochaines sections. Ce sont des notions complexes sources d’erreurs potentielles.

Sachez que les honoraires de notre comptable partenaire se situent entre 500 et 600€, que vous pouvez déduire des revenus fonciers; depuis 2025 l’adhésion complémentaire à un centre de gestion agréé (CGA) ne permet plus de récupérer 2/3 des honoraires du comptable et du CGA en réduction d’impôts.

Comme le CGA et le comptable peuvent être redondants, nous vous recommandons de passer par un CGA uniquement dans le cas où vous décidez de faire votre déclaration vous-même via un logiciel. Plus d’infos sur notre fiche concernant le CGA pour votre LMNP.

Nous recommandons par défaut de prendre un comptable, c’est in fine beaucoup de temps de gagné (de l’ordre de 2-3 soirées minimum), une grande sécurité sur le montage et des frais de l’ordre de quelques centaines d’euros maximum une fois déduits de vos revenus locatifs, à comparer aux milliers d’euros d’impôts que vous allez probablement économiser. Plus de détails sur l’intérêt de prendre un comptable en LMNP sur notre fiche dédiée.

Faites une simulation avec notre comptable

pour tester l'intérêt du LMNP

Gratuit & sans engagement

Planifier un rdv avec notre comptable

Je préfère un logiciel comptable

L’amortissement ou la recette miracle du LMNP

Principe de l’amortissement en LMNP

Un amortissement est une notion comptable (il ne s’agit donc pas de flux financiers réels) vous permettant de lisser l’impact d’un investissement ou d’une dépréciation de la valeur d’un actif sur plusieurs années.

Dans le cas d’une location meublée, si vous investissez 10 000€ pour refaire une cuisine vous allez pouvoir lisser cette dépense réelle sur plusieurs années. Vous diminuerez ainsi votre revenu imposable sur plusieurs exercices bénéficiaires, au lieu de l’imputer sur une seule année et d’atteindre rapidement un bénéfice nul.

Concernant les dépréciations, vous pouvez aussi considérer que votre toiture perd de sa valeur chaque année, vous allez donc pouvoir imputer une dépense fictive chaque année, correspondant à la perte de valeur de votre actif immeuble qui a une toiture qui vieillit.

Dépenses réelles amortissables sur plusieurs années

Les grosses dépenses que vous engageriez sur l’année civile vont être amorties sur plusieurs années. Chaque type de dépenses a sa durée d’amortissement spécifique correspondant grosso modo à la durée d’usage de la dépense que vous engagez.

Votre comptable se chargera de ventiler chaque dépense mais voici quelques exemples simples et habituels :

- Un canapé à 2000€ amorti sur 5 ans : vous allez déduire 400€ de charges chaque année pendant 5 ans

- Des travaux de peinture de 10 000€ amortis sur 10 ans : 1000€ chaque année pendant 10 ans

- Des travaux de réfection de toiture de 30 000€ amortis sur 30 ans : 1000€ chaque année pendant 30 ans

Pour les frais d’agence et les frais de notaires, vous pouvez les amortir sur une durée équivalente à celle du bien (cf section suivante), si vous avez décidé de ne pas les imputer en charges réelles directes du premier exercice.

Cet amortissement des grosses dépenses a pour intérêt de lisser les charges sur plusieurs années et de ne pas ainsi se retrouver avec un gros déficit une année puis des exercices positifs donc imposables.

Amortissement de la valeur du bien loué

La spécificité principale du régime réel est de pouvoir amortir votre actif en plus d’amortir vos grosses dépenses.

Comme nous l’avons vu l’amortissement est une dépréciation comptable qui va s’imputer sur vos loyers comme dépense « fictive » chaque année. On parle de dépense fictive car vous n’allez pas réellement la décaisser, elle va simplement s’imputer au revenu et donc diminuer votre base imposable.

De la même manière que l’amortissement des grosses dépenses, l’amortissement de votre bien (de facto inscrit à l’actif de votre bilan de loueur meublé) doit être géré par votre comptable car il répond à des règles comptables précises, notamment sur la décomposition de l’actif immobilier en composantes ayant chacune une durée d’amortissement propre.

En ordre de grandeur vous allez pouvoir amortir 85% de la valeur du bien sur une durée indicative de 30 ans. Les 85% sont habituellement retenus comme la valeur du bien, les 15% restants étant la valeur du terrain qui n’est pas amortissable. Attention certains comptables peuvent décider d’attribuer une part plus importante pour le terrain, réduisant ainsi la base amortissable et donc la réduction d’impôts.

Un de nos comptables partenaires retient par exemple 30% pour le terrain des logements à Paris et en proche couronne. Le site des impôts (sur cette page) recommande de fixer le prix du terrain grâce à des références de vente équivalentes; à défaut de références dans des zones tendues comme Paris, il faudra calculer le prix du terrain avec la formule suivante :

Les 30 ans d’amortissement sont également donnés à titre indicatif, votre comptable fera une décomposition par composantes, chaque composante ayant une durée d’amortissement propre. Voici quelques exemples tirés du site des impôts :

| Composante | Part dans la valeur de l’actif | Durée d’amortissement |

|---|---|---|

| Structure | 70% | 80 ans |

| Toiture | 10% | 25 ans |

| Installations électriques | 5% | 25 ans |

| Agencements intérieurs | 8% | 15 ans |

Reprenons notre valeur moyenne de 85% amorti sur 30 ans. Si vous avez donc acheté un bien 200 000€ vous allez donc pouvoir imputer un amortissement annuel de 5666€ (200 000 X 0.85 /30). Comme nous allons le voir dans l’exemple qui suit, cet amortissement de l’actif va vous permettre de grandement diminuer votre revenu imposable.

Quand démarre l’amortissement en LMNP ?

L’amortissement du bien commence au moment où vous choisissez le régime LMNP réel et non au moment où vous devenez propriétaire du bien.

Par ailleurs la valeur calculée pour l’amortissement est la valeur du marché du bien au moment où vous optez pour le régime et non pas la valeur d’achat plusieurs années plus tôt.

Quelles charges déduire en LMNP réel ?

Dépenses réelles déductibles dans l’année civile

En l’absence de liste exhaustive, vous allez pouvoir de manière arbitraire imputer à votre revenu locatif de l’année les charges et dépenses que vous avez eues pour louer votre bien.

Ces charges imputables pourront notamment être :

- intérêt d’emprunt et assurance emprunteur

- frais d’agence pour l’achat et frais de notaire si vous décidez de ne pas les amortir

- frais d’agence pour la mise en location ou frais de rédaction du bail

- primes d’assurances (assurance habitation Propriétaire non occupant (PNO) ou assurance loyer impayé)

- remplacement de petit électroménager

- taxe foncière et CFE (voir notre fiche sur les impôts et taxes en LMNP)

- charges courantes de copropriété hors travaux

Imputation impossible a posteriori

Les travaux ou les frais d’achat ne peuvent pas être considérées comme des charges (ou des dépenses amortissables), si elles n’ont pas été constatées dans l’année. Ainsi il n’est pas possible d’imputer vos frais de notaire si vous vous enregistrez en LMNP après avoir occupé ou loué le bien sous un autre régime. Pour les travaux le problème est moins grave dans la mesure où ils sont censés augmenter la valeur de votre bien qui sera amorti, donc vous les amortirez indirectement même si vous avez démarré en LMNP après les avoir réalisés.

Charges réelles à déduire dans l’année ou à amortir ?

Sachez tout d’abord qu’il n’y a pas de règles pour savoir si une dépense réelle peut être amortie ou non. Le principe général est de savoir si la dépense est un investissement qui pourra être rentabilisé sur plusieurs années, et si le montant investi est suffisant.

Les comptables considèrent souvent qu’au-delà de 600€ une dépense peut être considérée comme un investissement, mais attention à bien faire la différence entre une dépense courante type honoraires d’avocat qui ne sera pas amortissable, et l’achat d’un canapé qui va être utilisé pendant 10 ans.

Pour les charges amortissables, vous avez le choix entre les imputer intégralement sur l’année ou les amortir. Tout dépendra de votre situation, s’il vous reste du revenu imposable ou non. Si vous avez déjà annulé vos revenus de location imposables sur l’année, il sera préférable de décaler les charges à plus tard en amortissant la dépense.

Simulateur LMNP réel : annuler (quasiment) ses impôts

Impôts et prélèvements sociaux des revenus au LMNP réel

Le LMNP réel fonctionne comme le micro-BIC, vous allez être prélevé de l’impôt sur le revenu + CSG/CRDS (17,2%) à hauteur de loyers imposables, donc les loyers encaissés – les charges que nous avons détaillées (qui inclut l’amortissement). Pour l’impôt sur le revenu il faut évidemment prendre votre tranche marginale car les loyers imposables s’ajoutent à vos autres revenus d’activité, sauf si vous avez un déficit dont le principe est expliqué plus loi dans l’article.

A noter que la CSG et la CRDS sont des prélèvements sociaux qui n’ouvrent pas de droits à la sécu ou à la retraite, contrairement aux cotisations sociales. En général vous voulez éviter d’être affilié à l’URSSAF pour votre LMNP en plus de vos cotisations sociales sur vos revenus du travail. Plus d’infos sur notre fiche

Location meublée et cotisations sociales (LMNP & LMP).

Exemple d’un LMNP réel à faible rendement locatif

Nous allons prendre ci-dessous un exemple d’un appartement de deux pièces acheté 400k€ net vendeur à Paris loué 1500€ hors charges avec un emprunt à 200K€.

| Régime | Régime réel | Micro-BIC | Commentaires |

|---|---|---|---|

| Loyers perçus | 18 000 € | 18 000 € | Bien à 400k€ net vendeur loué meublé 1500€/mois HC |

| Dépenses courantes | 1 500 € | Assurance loyer impayé, électroménager, petites réparations | |

| Intérêt emprunt | 2 000 € | ||

| Travaux amortis | 1 000 € | ||

| Amortissement bien | 12 000 € | 400k€ amorti sur 33 ans | |

| Taxes | 1 000 € | Taxe foncière + CFE | |

| Frais fixes amortis | 4 500 € | Possibilité d’amortir les frais d’agences et les frais de notaires | |

| Charges totales | 22 000 € | 9 000 € | |

| Revenus imposables | – 4000 € | 9 000 € | #magie |

| Impôts | 0 € | 3600 € | Tranche marginale à 45% |

Refaire la simulation avec vos données

Dans l’exemple ci-dessus on remarque bien que l’amortissement du bien à 3% compense quasiment tout le loyer (rappelons que les rendements bruts à Paris sont de seulement 4% en ordre de grandeur sur de la location meublée).

A faible rendement locatif l’amortissement du bien est donc prépondérante. Si vous louez dans une zone avec un rendement locatif à 8% (par exemple une maison meublée à Saint-Malo) l’amortissement du bien sera en proportion du loyer deux fois plus faible.

A noter enfin dans le tableau précédent la possibilité de déduire ses intérêts d’emprunt comme en location vide, mais également d’amortir vos frais de notaires et vos frais d’agence (respectivement 28k€ et 16k€ amortis sur 10 ans).

Coût de la comptabilité LMNP réel

L’exemple précédent vous faisant économiser 3600€ d’impôts sur l’année a un coût caché : les honoraires du comptable qui va se charger de votre liasse fiscale (compte de résultat, bilan et amortissement). Il est effectivement complexe, chronophage et risqué de se charger de cette déclaration, un expert-comptable éventuellement couplé à un centre de gestion agréé vous coûtera environ 600€ par an, coût fixe par lot éventuellement dégressif en fonction de la taille de votre portefeuille immobilier.

Faites une simulation avec notre comptable

pour tester l'intérêt du LMNP

Gratuit & sans engagement

Planifier un rdv avec notre comptable

Je préfère un logiciel comptable

Limite du déficit et report possible en LMNP réel

L’exemple précédent faisait apparaître un déficit au compte de résultat de votre actif. Plusieurs règles encadrent ce déficit que nous allons vous résumer.

Limite du déficit dû aux amortissements

Dans notre précédent calcul l’amortissement du bien était la charge comptable principale créatrice du déficit in fine. En pratique il aurait fallu retenir un revenu imposable de 0 car l’amortissement du bien ne peut créer un déficit ou l’augmenter s’il existe déjà suite aux imputations des dépenses réelles (charges directes ou travaux amortis).

Il est par contre tout à fait possible de créer un déficit à partir des seules dépenses réelles. Se pose alors la question du report de déficit sur les années suivantes.

Source : site des impôts Bofip

Report du déficit

Un déficit sur une année (qui ne peut être créé que par des dépenses réelles) peut être reportée sur les exercices suivants dans la la limite de 10 ans.

La part non utilisée de l’amortissement du bien (pour rappel vous ne pouvez déduire sur un exercice qu’à hauteur du solde positif résiduel) peut être reporté indéfiniment, c’est en tout cas notre lecture de l’article 39C du Code général des impôts.

Report du déficit impossible sur les revenus du travail

Il n’est pas possible de reporter un déficit meublé sur les revenus du travail ou les autres revenus d’activité. Ce report de déficit foncier n’est possible qu’en location vide, voir notre article sur le déficit foncier.

Réintégration des amortissements dans la plus-value

Jusqu’en 2025, ce n’était pas l’amortissement du bien qui faisait du régime réel en location meublée une niche fiscale; c’était le calcul de la plus-value du bien amorti.

En comptabilité d’entreprise classique, quand un actif est vendu, la plus-value servant de base à l’imposition est calculée en faisant la différence entre le prix de vente et le prix d’achat du bien amorti.

Dans notre exemple, si vous achetez un bien 400k€ que vous le revendez 430k€ dix ans plus tard après avoir amorti 2% du bien chaque année, vous allez grosso modo payer une plus value sur 430k€ – 80% de 400k€ = 110k€. En gros tout l’amortissement que vous avez enlevé de votre loyer se retrouve dans la plus-value.

Si vous avez vendu votre bien en LMNP avant le 01/01/2025, ces amortissements n’ont pas été repris dans le calcul de la plus-value.

Depuis le 01/01/2025, tous les amortissements passés et futurs sont réintégrés dans le calcul de la plus-value d’un LMNP amorti.

C’est donc une mesure semi-rétroactive, puisqu’elle va concerner les bailleurs qui ont amorti depuis 10 ou 15 ans et qui vont souhaiter vendre à partir de 2025….

Régime spécial pour les résidences étudiantes et les EHPAD

Les pouvoirs publics ont prévu une exception pour certaines résidences de services gérées, avec une plus-value qui reste celle des particuliers donc sans réintégration des amortissements. Plus d’infos sur notre fiche LMNP des résidences services

Pour le calcul de la plus-value artificiellement augmentée, les abattements pour durée de détention permettent de compenser partiellement la réintégration des amortissements. Dans ce nouveau cadre fiscal, il va être primordial de garder son LMNP amorti au mois 15 ou 20 ans pour bénéficier d’un maximum d’abattement sur la plus-value.

Imposition de l'assurance emprunteur en cas de décès

Autre piège potentiel, si par malheur vous décédez accidentellement ou si vous devenez invalide, l’assurance du prêt immobilier vous remboursera le capital restant dû. Le cas échéant en LMNP réel cette indemnité est considérée comme un produit exceptionnel et sera soumise à l’impôt sur le revenu et aux charges sociales… C’est un des rares (petits) inconvénients du régime LMNP réel.

Cumul LMNP réel avec d’autres montages (Loc’avantages, SCI, etc)

En conclusion nous souhaitions vous rappeler comment structurer votre LMNP réel avec d’autres montages patrimoniaux et fiscaux dont vous avez probablement entendus parler.

Si vous investissez à plusieurs, vous ne pourrez plus bénéficier des avantages décrits dans l’article si vous optez pour une SCI, car qui dit SCI en meublé dit SCI à l’IS (voir notre article sur le choix SCI à l’IS ou à l’IR). Vous devrez donc passer par une SARL de famille si vous souhaitez investir avec des proches et faire du LMNP réel à plusieurs.

Si vous souhaitez louer en conventionnement ANAH et bénéficier du Loc’avantages, le LMNP réel n’est pas non plus possible car le logement doit être loué vide. Idem pour les dispositifs Malraux (rénovation en centre-ville) et Girardin (investissement dans les DOM).

Enfin sachez que vous pouvez très bien cumuler un régime LMNP réel avec la location vide sur d’autres logements. Vous remplirez alors la déclaration 2044 en parallèle de votre régime LMNP réel sur vos locations meublées.

—–

Voilà en synthèse le régime réel est intéressant dans les zones à rendement locatif faibles, pour des montants des loyers conséquents et une tranche marginale d’imposition importante vous permettant d’absorber largement le surcoût d’un expert-comptable.

Faites une simulation avec notre comptable

pour tester l'intérêt du LMNP

Gratuit & sans engagement

Planifier un rdv avec notre comptable

Je préfère un logiciel comptable

Abonnez-vous à notre newsletter gratuite !

Vous avez aimé cet article ? Je rédige une newsletter mensuelle avec la synthèse de toute l'actualité immobilière + des fiches complètes pour approfondir le sujets qui vous intéressent. Elle est lue par plus de 12 000 lecteurs chaque mois.

- Mathieu Chantalat, Directeur immobilier

Autres articles qui pourraient vous interesser

21 avril 2026

Déclaration fiscale 2026 des revenus fonciers 2025 : mode d’emploi complet pour la location vide

Vous avez choisi de louer vos biens en location vide et vous gérez sans agence (comme des milliers de bailleurs qui utilisent notre assistant de gestion locative). Vous allez voir que la déclaration des revenus fonciers est un jeu d’enfant avec un peu d’aide. Il peut être intéressant pour vos revenus fonciers d’opter pour la […]

Voir l'article

21 avril 2026

Déclaration micro-foncier 2026 de vos revenus 2025 en location vide

Si votre location en vide n’excède pas un revenu annuel de 15 000 euros, vous pouvez alors bénéficier d’un régime de déclaration et d’imposition simplifié, appelé micro foncier. Le mode d’emploi de ce régime est très simple : vous devez reporter le montant total de vos loyers hors charges perçus en 2025 en case 4 […]

Voir l'article

15 avril 2026

Seuils et abattement micro-BIC LMNP 2024-2025-2026

Synthèse des changements 2025-2026 Voici un résumé des seuils et abattements forfaitaires pour le micro-BIC en location meublée. Ces nouveaux seuils pour les revenus perçus en 2026 et déclarés en 2027 ont été fixés par la loi Le Meur qui vient modifier d’autres aspects de la location saisonnière. Revenus 2025 déclarés en 2026 Revenus 2026 […]

Voir l'article

8 avril 2025

Fiscalité location saisonnière : LMNP possible en Airbnb

LMNP possible en location saisonnière Airbnb Le LMNP réel est un régime fiscal accessible quel que soit le type de location que vous réalisez : meublée longue durée, logement de fonction, bail mobilité mais aussi location saisonnière. Vous pouvez donc bénéficier des avantages du LMNP réel, notamment l’amortissement comptable qui vient diminuer votre base de […]

Voir l'article

10 mars 2025

Comment échapper à la plus-value immobilière ?

Pour bien comprendre ce sujet un peu technique, nous vous donnons dans cet article une grille de lecture en 4 questions. Cas d’exonérations de la plus-value immobilière Vous avez acheté un bien 300 000€ et vous le revendez 400 000€ dix ans plus tard, votre plus-value immobilière est-elle imposable ? La première chose à déterminer […]

Voir l'article

20 février 2025

LMNP en indivision : les 4 règles spécifiques à retenir

Le LMNP est le régime par défaut dans lequel se retrouvent la plupart des loueurs en meublé, et il se trouve que ce régime permet de réduire drastiquement ses impôts fonciers si vous optez pour le régime réel. Nous avons rédigé une fiche (vraiment) très complète sur le sujet, mais nous souhaitions aborder ici en […]

Voir l'article

17 février 2025

LMNP pour un expatrié : un bon plan ?

Nous avons écrit de nombreux articles sur le LMNP réel, un régime d’imposition qui s’applique aux locations meublées longue durée ou saisonnières, et qui vous permet de diminuer fortement les impôts fonciers. Plus de détails sur la fiche de synthèse LMNP : le régime réel pour défiscaliser via l’amortissement. Malheureusement le régime du LMNP réel […]

Voir l'article

13 février 2025

Location meublée et cotisations sociales (LMNP & LMP)

Un des principaux avantages de la location meublée est la fiscalité du régime LMNP réel (plus d’infos sur notre fiche LMNP : le régime réel pour défiscaliser via l’amortissement (2023). Au rayon des gros inconvénients des entreprises, on trouve la fiscalité personnelle des dirigeants d’une entreprise, avec notamment des cotisations sociales qui font très mal. […]

Voir l'article

10 février 2025

LMNP : les 5 principaux inconvénients à ne pas oublier

Le LMNP est le régime par défaut qui s’applique à la plupart des particuliers qui mettent en location un bien meublé. Deux types d’option sont disponibles en LMNP, le micro-BIC et le LMNP réel. Dans une fiche (très) complète LMNP : le régime réel pour défiscaliser via l’amortissement (2025), nous avons détaillé tous les avantages […]

Voir l'articleNos experts vous

accompagnent sur l’essentiel.

Bonjour, après 5 ans de location en LMNP, je souhaite réintégrer le logement en résidence principale après le départ de mon locataire: comment seront imposés les amortissements réalisés depuis la loi le Meur ? puisque non récupérés lors d’ une vente sur la plue value ? merci

Bonjour,

Je suis en lmnp depuis 2015 je souhaite arrêter le statut pour passer en location nue.

J’ai des travaux de réfection à prévoir 10/15k€

Mon locataire part à la fin mois.

Ma question: j’envisage de faire les travaux une fois sa sortie.

Et de relouer le logement pour une durée indéterminée, mais le vendre à horizon 3/5ans. Que deviennent les amortissements (20000€) si je le vend comme évoqué à 3/5ans ?

Sont ils réintégrés ?

Y’a t’il des amortissements en location nue ? Peut être est-ce une question bête.

Merci en tout cas de votre aide

Bonjour,

Pas d’amortissement en location nue. Et je vous recommande de demander à votre comptable LMNP pour le sort des amortissements lors d’un passage meublé=>vide car je n’ai pas la réponse.

Je vous remercie de votre réponse plus que très rapide

J’ai fais la demande ce matin en parallèle de celle ci.

J’attends impatiemment celle-ci.

A mon sens, ce serais une façon de diminuer la PV, donc je ne vois pas pourquoi elle ne serai pas repris et réintégré en ligne de compte X années plus tard.

Mais attendons.

Merci

Bonjour, merci pour cet article complet et actualisé.

Pourriez-vous svp m’indiquer la date de démarrage de l’amortissement et celle de démarrage d’imputation des charges, en partant des données suivantes:

Mandat de gestion agence immo : 17/06/2024

Déclaration création d’entreprise : 25/06/2024

Bail de location : 29/06/2024

Merci d’avance

Bonjour,

Il faut confirmer ce point technique avec un comptable, je n’ai malheureusement pas la réponse.

Bonjour serait-il possible de louer des chambres meublées aux étudiants sur un bateau avec tout le confort baignoire toilettes individuelles

Et de bénéficier des avantages en LMNP ?

D’avance merci pour vos réponses.

Bien cordialement

Bonjour,

En bail loi de 89 je ne pense pas mais je ne suis pas sûr. Vous pouvez bénéficier du LMNP même pour un bail résidence secondaire ou en saisonnier.

Bonjour

Tout d’abord merci pour vos articles très instructifs , j’ai deux questions:

1) merci de confirmer que le seuil de 23000€ concerne les loyers + charges facturés aux locataire ( notion de chiffre d’affaires) et no. Le résultat d’exploitation. ( après déduction de toutes les charges( travaux , honoraires amortissements etc..)

2) les 23000€ ou plus doivent être supérieurs aux autres revenus du foyer fiscal ( est ce ces autres revenus incluent les pensions de retraite ?) le texte parlant de revenus d’activité

Merci par avance pour vos réponses

Cordialement Michel F

Bonjour,

Source

https://bofip.impots.gouv.fr/bofip/3615-PGP.html/identifiant%3DBOI-BIC-CHAMP-40-10-20200205

1) oui

« Les recettes sont prises en considération toutes taxes comprises et s’entendent du total des loyers acquis, le cas échéant charges comprises, »

2) oui les pensions de retraite sont pris en compte pour savoir si vous dépassez ou non les revenus locatifs.

« Les recettes annuelles retirées de l’activité de location meublée par l’ensemble des membres du foyer fiscal doivent excéder les autres revenus d’activité du foyer fiscal, entendus comme la somme des revenus suivants :

– les traitements et salaires au sens de l’article 79 du CGI, c’est-à-dire y compris, notamment, les pensions et rentes viagères ; »

Bonjour, merci pour cet article très complet. Y’a t il des risques déjà présents dans les projets de révision du statut Lmnp sur la suppression de l’avantage sur la plus value? Merci

Oui la suppression de l’avantage sur la plus-value est clairement sur la table suite à un récent rapport parlementaire. Affaire à suivre. Plus d’infos ici https://www.linkedin.com/posts/fr%C3%A9d%C3%A9ric-garnier-%F0%9F%87%AB%F0%9F%87%B7-b9b938155_rapport-anais-le-meur-activity-7222259918718844928-jhDg/?originalSubdomain=fr

Bonjour,

Je ne sais pas si je suis retard de déclaration ou pas pour mon activité nouvelle en LMNP.

J’ai acheté un bien nu en septembre 2023, j’ai payé un acompte de travaux en novembre;

A ce jour, les travaux ne sont pas terminés, et il n’est pas loué.

Pourrais-je amortir les travaux en 2023, si je déclare ma nouvelle activité LMNP cet été? Ou dois-je faire un mea culpa auprès des impôts pour 2023 à fin de pouvoir amortir dès l’année 2023?

Cordialement,

Bonjour,

Dans l’article nous avons écrit que les travaux ne sont amortissables que s’ils sont constatés dans l’année, mais vérifiez éventuellement avec un comptable pour être sûr. Au pire les travaux augmenteront la valeur de votre bien et cela boostera vos amortissements donc vous pourrez quand même les récupérer indirectement.

Bonjour,

Je suis en LMNP régime réel depuis 5ans.

En 2023 , j’ai vendu un des bien (acquis en nom propre).

J’ai réglé chez le notaire l’impôt sur les plus values de cession regime des particuliers.

Mon comptable vient de me rendre le bilan pour 2023 et il réintègre les amortissements de ces cinq années du bien vendu en produits exceptionnels ( « produits de cession éléments cèdes « ).

Ce qui a pour effet de gonfler le résultat 2023 de tous les amortissements effectués de puis le début.

Est-ce normal ?

Merci de votre réponse

Bonjour,

Il faudrait lui demander une explication, c’est effectivement très étrange.

Bonjour, merci pour toutes ces informations. Est-ce que le régime LMNP au réel permet d’amortir une part proportionnelle des frais dans le cas d’une location dans la résidence principale (même bâtiment, entrée indépendante) ? Notamment achat, emprunt, etc……

Merci encore.

Bonjour,

A priori oui, l’amortissement et les charges sont calculées au prorata de la surface louée

https://www.amarris-immo.fr/blog/louer-en-meuble/une-chambre-chez-habitant-en-location-saisonniere/

Je vous recommande de valider avec notre comptable partenaire.

Bonjour et merci pour votre article complet.

Je n’ai pas trouvé réponse à la question suivante :

J’ai un appartement que j’ai loué en location nue (foncier réel) jusqu’au juillet 2023. Après cette date, l’appartement est passé en LMNP BIC réel (meublé longue durée)

Comment alors proratiser/ventiler les charges (ex impôts fonciers, intérêts d’emprunt…) entre les deux régimes fiscaux pour l’année 2023 ?

Bonjour,

A priori au prorata sur l’année à partir de la date d’exploitation en meublé, mais à vérifier avec votre comptable ou logiciel.

Bonjour,

Merci pour votre article très complet!

J’ai encore une question: j’ai une résidence secondaire dans un site patrimonial remarquable, que j’occupe en partie et que je loue le reste du temps en meublé touristique (LMNP régime réel). Je vais faire des travaux d’amélioration de la toiture, labellisés par la fondation du patrimoine (qui seront donc déductibles à 50% de mon revenu imposable). Ces travaux peuvent-ils être amortis en tout ou partie dans le cadre du LMNP régime réel?

Merci pour votre avis

Bonjour,

C’est une question très technique ! Je ne sais pas je vous invite à demander à votre comptable, ou à prendre un rdv téléphonique avec notre comptable partenaire pour lui poser la question. Si vous pouvez poster la réponse ici quand vous l’avez ce serait top. Merci

Bonjour,

Concernant le seuil de passage obligatoire de LMNP à LMP,

devons nous considérer la somme des loyers ou bien les revenus ( loyers- charges et amortissements)?

C’est la somme des loyers à considérer, et même la sommes des loyers + provisions pour charges facturées au locataire. C’est le principe de recettes qui est considéré en location meublée, donc toutes les sommes qui sont encaissées.

Bonjour

J’ai un bien loué meublé en micro BIC depuis 18 ans. J’ai opté pour le régime réel en 2023. Je fais mon premier bilan. Pour la durée d’amortissement, doit on reconstituer les amortissements qui auraient été faits depuis les 18 premières années de détention du bien en micro BIC ? Selon l’administration, ils sont implicitement compris dans l’abattement de 50% ou 71%, de ce fait, les agencements ne devraient plus générer d’amortissements en 2023, puisqu’ils ne sont amortissables que sur 15 ans et que le point de départ des amortissements en BIC c’est la mise en service du bien pour en dégager un revenu, et que cette mise en service a eu lieu en 2005… Si toutefois vous aviez un texte, je n’ai pas trouvé grand chose à ce sujet dans le BOFIP, mais j’ai entendu qu’il y avait des redressements sur ce point, non négligeable pour un LMNP évidemment. Merci d’avance.

Bonjour,

Non ce n’est pas possible de reprendre des amortissements a posteriori, le point de départ est le début de l’exploitation au régime réel. Je vous recommande de confirmer avec notre comptable partenaire, voire de lui confier la mission de faire les comptes. Déduction faite des impôts, cela vous coûtera quelques centaines d’euros par an et vous ne prendrez pas de risques, surtout sur un début d’activité.

Bonjour , j’i lu votre article avec intérêt et je vous en remercie. Néanmoins je suis un peu surpris car il me semble que votre article ne tient pas compte de la nouvelle loi de finance 2024 qui limite les revenus en BIC à 15 000 € avec des abattement moindre. Suis je mal informé ? et l plus gênant , il semblerait que cette limitation soit rétroactive pour la déclaration 2023. C’est à dire que vous géré vos biens en 2023 avec la loi en vigueur en 2023, mais une fois que vous avez déjà fait votre chiffre de location à 24 000 € , on vous annonce en janvier 2024, que la limite est 15 000 pour l’année passée. est ce vrais ?

Bonjour,

Nous attendons encore quelques semaines pour que la situation se décante, plusieurs projets de loi sont en cours de discussion et il est probable que les seuils soient encore modifiés avant la déclaration 2024 des revenus 2023.

Bonjour,

La situation s’est décantée pour la déclaration 2024 : i) l’abaissement du seuil micro-bic à 15000€ ne concerne que les meublés touristiques 2) les impôts ont indiqué que ce ne sera pas rétroactif pour les loyers encaissés en 2023.

Plus d’infos ici https://www.smartloc.fr/blog/lmnp-changements-2024/

Bonjour,

Très bon article, merci pour cette synthèse.

Les travaux ( transformation d’un plateau brut en appartements) opérés dans le cadre d’un changement des destinations (stockage vers habitation) , qui par ailleurs a nécessité un permis de construire (car changement de destination et modification des extérieurs) sont-ils amortissables?

Le rachat par un nouveau propriétaire après l’obtention du permis de construire a t-il un impact ?

Bonjour,

Je vous recommande de prendre rdv gratuitement avec notre comptable partenaire, c’est une question trop technique pour mes compétences !

Bravo pour cet article très complet. 2 questions demeurent (pour moi).

. En LMNP au réel, est-ce que les travaux facturés sont décomptés du Prix de vente pour calcul de la plus-value ? Autrement dit Plus Value = Prix Cession – Travaux – Prix d’Achat

.. En LMNP au réel, est-ce que vous confirmez qu’il est impossible de générer un déficit foncier qui puisse être reporté sur le revenu global/travail ?

Bonjour,

Non les travaux sont déduits comme charges amorties au fil de l’exploitation. Ils ne sont pas pris en compte dans le calcul de la plus-value.

Et non vous ne pouvez pas reporter votre déficit meublé sur vos revenus du travail.

Merci pour cette réponse très nette.

Bonjour et merci pour cet article très complet.

Je possède un bien déjà loué en lmnp que je viens de récupérer pour l’habiter comme résidence principale les 3 prochaines années avant de le louer à nouveau en meublé lmnp. Puis je faire une pause de ce bien lmnp sur cette période et reprendre les amortissements à la nouvelle date de location meublée 3 ans plus tard?

Merci

Bonjour,

Je ne sais pas je vous recommande de demander à votre comptable, ou de faire un rdv téléphonique gratuit avec notre comptable partenaire, c’est une question assez technique.

Bonjour,

Merci pour cet article détaillé.

J’envisage de louer au sein de ma résidence principale de 100 m2 une chambre de 10 m2 (j’ai 3 chambres au total) en régime lmnp.

Puis-je utiliser le régime lmnp au reel et déduire l’amortissement du bien (85% sur 30 ans)?

Si oui, dans quelles proportions? Est ce 1/3 du montant amortissable (1 chambre sur 3)? Ou est ce 10% de l’amortissement du bien (10m2 sur 100)? Ou est ce valeur totale?

Je vous remercie et je vous souhaite une excellente journée

Yoann

Bonjour,

La règle est a priori de déduire les charges, dont l’amortissement du bien, en proportion de la surface louée. Source https://www.amarris-immo.fr/blog/louer-en-meuble/une-chambre-chez-habitant-en-location-saisonniere/ Vous pouvez faire un appel avec notre comptable partenaire pour vérifier si cela est rentable. C’est un peu comme la location saisonnière qui ne permet d’amortir qu’en proportion du nombre de nuitées sur l’année, il faut faire une simulation précise. Si vous avez 3 chambres ce sera probablement rentable de passer au LMNP réel.

Bonjour, Excellent article.

Ma question j’ai déclaré mon activité de LMNP en 2021 sur une seule adresse. Puis-je modifier rétroactivement (soit à partir de 2021 ) pour rajouter une deuxième adresse (déclarée jusqu’à lors en revenus fonciers) afin de modifier mes déclarations de revenus 2021 2022 pour y inclure en LMNP le montant des locations meublées ? Merci d’avance.

bonjour,

Dans le cas d’un appartement acheté en VEFA il y a 2 ans (2021) livré en 2023, est-ce possible de débuter une LMNP en 2023 et d’y inclure l’amortissement des frais de notaire et des frais de travaux modificatifs même s’ils ont été payés en 2021 ? Merci

Bonjour,

Oui comme indiqué dans l’article il est possible de démarrer l’activité LMNP avec un décalage, par contre vous ne pourrez plus amortir les frais de notaires et les travaux de manière rétroactive.

Bonjour,

Excellent article, merci.

Dans le même cas d’achat en VEFA, est-il possible d’amortir comptablement la part de la valeur du bien en fonction des jalons de paiement : 30% à la signature chez le notaire et 5% par étape d’avancement des travaux.

Ou l’amortissement du bien commence à la remise des clés lorsque l’on devient pleinement propriétaire ?

Merci à vous.

Bonjour,

Je ne sais pas je vous invite à prendre rdv avec notre comptable partenaire pour lui poser cette question technique.

Bonjour,

Merci pour cet article très documenté.

J’ai une question complémentaire. Peut-on pratiquer le LMNP réel sur un appartement que l’on a acheté via une société immobilière d’attribution (articles L212-1 à L212-9 du code de la construction et de l’habitation). En effet, selon l’article 1655 ter du code général des impôts ces sociétés bénéficient de la transparence fiscale et j’ai lu par ailleurs que les propriétaires des actions ou parts de ces sociétés doivent se comportent comme des propriétaires. Je précise que les droits de jouissance et d’attribution qui y sont attachés sont clairement précisés dans l’acte d’achat.

Ces sociétés immobilières d’attribution sont très anciennes et j’ai le sentiment que la législation a évoluée sans trop y faire référence. Merci d’avance si vous pouvez répondre à ma question un peu en marge des pratiques actuelles.

Cordialement,

Jean-Paul

Bonjour,

Je ne sais pas mais je pense que ce n’est probablement pas possible si on se réfère par comparaison au SCI. Pour les SCI en meublé vous êtes forcément à l’IS donc impossible de faire du LMNP réel alors même qu’il s’agit aussi de véhicules transparents à l’IR quand vous louez en vide.

J’ai un appartement acquis en 2008, qui était loué en location nu, jusqu’en juillet.

Le locataire étant parti, je vais en profiter pour y faire des travaux de rénovation assez conséquents.

Je souhaite, dès lors, le louer en « meublé ».

L’année dernière, j’ai déduit des travaux sur l’immeuble, créant un déficit foncier.

Hors ,j’ai lu un article disant, que dans ce cas là, on est tenu d’attendre 3 ans avant de pouvoir le passer en location meublé.

J’ai par ailleurs lu, que c’était toutefois possible, si je réintégrais dans ma déclaration, le déficit déduit….

J’avoue être un peu perdu, et ne plus savoir ce que je dois faire, sans tomber sous le coup de l’illégalité.

Merci de votre conseil

Bonjour,

Oui je vous confirme que votre déficit passé va être réintégré à votre revenu futur si vous décidez de basculer en meublé avant la période incompressible des 3 ans. Plus d’infos ici https://www.smartloc.fr/blog/deficit-foncier/#Engagement_et_remise_en_cause_du_montage

Bonjour,

Depuis 2023, il est obligatoire de s’inscrire au registre du commerce pour avoir le statut LMNP. Cependant, en tant que resident fiscal étranger, il est impossible de s’inscrire sans numéro de sécurité sociale. Est-ce que quelqu’un aurait une solution? Merci

Merci bcp pour cet article qui démontre clairement l’intérêt de s’entourer d’expert ! Merci pour votre travail !

merci !

Un article clair mais est-il possible de passer au réel avec amortissement si l’on ne l’a jamais fait depuis l’achat et que le bien est en LMNP en microbic 50%, avec un achat qui date de plus de 30 ans. Merci

Bonjour, oui c’est possible, nous l’évoquons dans la partie « Déclaration P0i en retard ».

Bonjour,

Si je suis les explications de l’article:

Si des dépenses réelles (par des amortissements de bien ou de travaux mais bien des dépenses comme par exemple l’achat de placo et d’isolant pour refaire les cloisons moi-même suite à l’achat du bien) entrainent à elles seules un déficit comptable, les amortissements (du bien lui-même ou des travaux de rénovation effectués par des professionnels juste après l’achat par exemple) ne sont donc pas déduits du résultat, mais reporté sur les années suivantes sans limite ?

Du coup, ma reflexion pour optimiser est la suivante : il peut être très intéressant dans la perspective de revente pour le calcul de la plus value LMNP de réaliser une grosse partie des travaux soi-même (dépenses réelles non amortissables car pas réalisés par un professionnel). Elles seront forcément « déduites en priorité », avant les amortissements des travaux pros (je fais un raccourci). Donc on pourrait conserver ces amortissements comme abattement lors du calcul de plus value puisqu’ils n’auront pas été déduits précédemment?

L’idée serait de déduire toutes les charges de dépenses hors amortissement (qui sont perdues sinon lors de la revente) et seulement alors de revendre, en conservant les amortissements de travaux pour baisser l’imposition de la plus value.

Quelqu’un peut-il confirmer ce point qui reste obscur malgré mes recherches ?

Merci !

Bonjour,

Merci pour cet article très complet. Je n’ai pas trouvé de réponse à la question suivante, peut-être pourriez-vous m’aider: pour un même loueur en LMNP, est-il possible de louer un bien avec l’imposition au forfait et un autre au réel amortissable?

Merci d’avance

Bonjour,

Non le régime choisi va s’appliquer à tous vos biens meublés, il faut donc choisir entre micro-bic et régime réel.

Article très clair ! Merci

Bonjour,

Il me semblait que le terrain n’était pas amortissable du coup dans l’exemple avec un achat à 400k€ si on enlève la quote part du terrain qui à Paris doit probablement être de 30% on ne peut amortir que 280k€. De même vous indiquez que sur ces 280k€, 70% représentent la structure amortissable sur 80 ans soit : 280*0,7 /80 = 2450€ / an sur 80 ans, si le reste s’amortit sur 20ans de moyenne on a 280*0,2/20= 2800 /an soit un amortissement de 5250/an les 20 premières années et 2450 les 60 suivantes. Ce qui ramène les charges totales à 15250 n’empêchant donc pas totalement les impôts.

Une subtilité m’échappe ?

Bonjour,

Vous prenez 30% pour le terrain alors que j’avais retenu 15%, je vais demander à notre comptable ce qui est retenu à Paris, car cela explique une grande partie de l’écart.

Pour le reste effectivement les valeurs indicatives d’amortissement du tableau ne sont pas en ligne parfaite avec l’affirmation « 85% de la valeur du bien sur une durée indicative de 30 ans », mais les ordres de grandeur restent corrects. Le mieux est de faire une simulation avec le comptable qui vous donnera la valeur exacte.

Bonjour,

Suite à la fin de mon Scellier, je me pose la question de mettre mon appartement en dispositif LNMP.

Sa valeur est de 250 000 € (pour un achat de 180K€ il y a +10 ans.)

L’amortissement est donc bien sur les 250 K€ ? C’est bien cela ?

Y-a-t-il un minimum d’année pour amortir un bien ?

Et peut-on le vendre n’importe quand une fois le dispositif mis en place.

Merci.

Bonjour,

Oui l’amortissement est bien sur la valeur actuelle, et oui vous pouvez vendre n’importe quand.

Bonjour et merci pour cet article très informatif !

Petite question, j’ai deux biens immobiliers en location meublée à déclarer en régime réel.

Un dans un petit village de la Drôme, l’autre en plein centre ville de Lyon.

Concernant l’estimation du bien immobilier, vous écrivez : « En ordre de grandeur vous allez pouvoir amortir 85% de la valeur du bien sur une durée indicative de 30 ans. les 85% sont habituellement retenus comme la valeur du bien, les 15% restants étant la valeur du terrain qui n’est pas amortissable. »

Mais ces 15 % sont déterminés par qui ?

Y a-t-il un tableau officiel des pourcentages de valeur du terrain en fonction des zones géographiques ?

Connaissez-vous le pourcentage en centre ville de Lyon ?

Merci beaucoup.

Bonjour,

Non je n’ai pas les valeurs en tête et cela fait partie des raisons pour lesquelles nous recommandons de passer par un comptable.

Bonjour, pour compléter ma réponse, le site des impôts précise que le comptable devra chercher des références de vente de terrain nu pour fixer son prix, ou à défaut (comme à Paris par exemple), calculer la valeur du terrain en prenant la valeur de l’immeuble et en déduisant son coût de reconstruction à l’identique.

Bonjour et merci pour cet article.

J’ai une situation un peu particulier et je ne suis pas sur de comprendre comment le LMNP au réel simplifié m’affecte. Avec l’exemple suivant:

– en 2015 on a acheté un bien à 500k€ (residence principale)

– en 2020 on met le bein en LMNP (suite à déménagement) avec une valeur à 550k€

– en 2022 on décide de vendre le bien à 600k€.

Est-ce que la plus value sera calculé sur les 600k-500k (moins cout travaux et vente bien sur) ou 600k-550k valeur de la déclaration LMNP initiale (sachant qu’il s’agissait d’une indivision).

Egalement si la vente est utilisé pour l’achat en cascade d’une nouvelle residence principale, est-ce que la fiscalité est differente ?

Merci encore pour tous ces informations

Bonjour,

Lorsque le propriétaire a le statut du LMNP, alors la plus-value est celle du particulier. Soit :

Prix de cession – prix d’achat ; Abattement possible en fonction de la durée de détention ; exonération d’impôt au-delà de 22 ans de détention et exonération prélèvements sociaux au-delà de 30 ans. Plus d’infos ici https://www.smartloc.fr/blog/fiscalite-plus-value-immobiliere/

Nous ne tenons pas compte de l’amortissement pratiqués sous le statut LMNP, contrairement au LMP https://www.smartloc.fr/blog/lmp/

Bonjour,

Merci pour cet article et les détails du tableau !

Je Je souhaite faire un premier investissement immobillier en LMNP, je cherche donc un logement vide.

J’ai cependant une opportunité assez cool mais avec locataire en place en nu .Est ce que les avantages du LMNP peuvent être acquis rétroactivement si j’attends la sortie du locataire d’ici 2 ans et que je passe ensuite en LMNP ? Est ce trop tard ?

Ex : amortissement des frais d’agence, frais de notaire,

Merci pour votre réponse !

Bonjour,

Si vous déclarez l’activité avec deux ans de retard, vous ne pourrez pas amortir les frais fixes de démarrage, mais ils peuvent être intégrés dans la valeur vénale du logement servant au calcul de l’amortissement global (selon notre comptable partenaire mais à confirmer).

Bonjour,

Merci pour cet article très instructif.

Cependant j’ai une question, quand on dit que les revenus du LMNP ne doit pas dépasser les revenus professionnel, c’est avant les amortissements ?

Donc si je perçois 22 000€ de loyer annuel, mais qu’après amortissement, déduction.. je suis à 1500€, avec un revenu pro de 22 500€ par exemple, et si je souhaite racheter en LMNP je dépasserai donc le seuil ?

pourtant à la fin des amortissements et déductions je suis à 1 500€ et donc très loin de mon revenu professionnel, je pensais pouvoir acheter encore d’avantage, mais enfaite ce n’est pas le cas si je comprends bien ?

Merci pour votre réponse

Bonjour, le statut LMNP impose effectivement que vous ne dépassiez pas 23 000€ de loyer annuel et à notre connaissance, il faut prendre en compte les revenus avant amortissement. Si nous reprenons votre exemple, vous touchez 22 000€ de loyers annuels charges comprises, vous êtes donc sous le statut LMNP.

Bonjour,

Une SCI (deux associés, option impôts sur revenus) dispose d’un logement meublé à location.

Est-ce qu’il est possible d’opter le régime LMNP ?

Merci d’avance pour votre retour,

Mme DUBOIS

Bonjour,

Non comme indiqué en fin d’article si vous louez en meublé via une SCI, elle sera forcément soumise à l’IS donc pas de LMNP possible. La seule option pour faire du LMNP à plusieurs est l’indivision ou la SARL de famille https://www.smartloc.fr/blog/sarl-de-famille-investir-a-plusieurs-en-location-meublee-lmnp/

Bonjour,

Merci pour cet article très intéressant.

Comment se déroule la répartition des charges sur les locations de l’année ?

Selon un comptable contacté toutes les charges ne peuvent pas être déduites pour l’année d’imposition mais seulement au prorata du nombre de jours loués (location saisonnière type airbnb etc). Est-ce correct ou l’ensemble des charges peut être déduit pour l’année d’imposition ? Qu’en pense votre comptable ?

Merci pour votre réponse et bonne journée.

smalto

Bonjour,

Veuillez nous excuser pour le délai de réponse, je vous confirme que les amortissements sont proratisés sur le nombre de nuitées, ce qui rend potentiellement le LMNP réel moins intéressant. Plus d’infos ici https://www.smartloc.fr/blog/fiscalite-location-saisonniere-lmnp-airbnb/

Bonjour merci pour cet article intéressant, j’ai acheté un immeuble afin de créer 4 appartements, quelle solution retenir pour le calcul des amortissements, le prix de base auquel j’ajoute le montant des travaux sur plusieurs années. Ou alors lorsqu’un appart est terminé et mis en location, je le fait estimer, en m’assurant de rester cohérent avec la valeur totale finale de l’immeuble rénové que je ne connais pas encore (seulement connu une fois les 4appartements terminés)? Cette deuxième solution me semble plus avantageuse car le montant estimé travaux fini est souvent plus élevé que le prix d’achat + travaux, mais ne permet pas de déduire les charges de l’immeuble pdt la durée des travaux taxe foncière, et factures d’énergies par exemple (possible avec la première solution). Merci pour votre retour

Bonjour,

A priori notre comptable nous a confirmé que vous pouvez retenir la valeur de marché du bien après travaux, mais je vous laisse confirmer cette information avec lui.

Bonjour,

j’ai acheté un grenier de 16m² en 2017. j’ai acheté un 2ème achat de Grenier de 5m² en mai 2021.

les 2 greniers vont être regroupés pour en

faire un studio de 21m².

j’ai obtenu l’accord de la copro pour le changement

de destination des 2 greniers fin 2020. je vais donc faire les travaux pour le changement de destination des 2 greniers en un studio pendant l’été 2021.

questions:

est-ce qu’il est préférable d’amortir le logement d’une valeur d’environ de 150 000€ après travaux ou est-ce qu’il est préférable d’amortir l’achat du grenier et le montant des travaux d’environ 50 000€.

MERCI D’AVANCE

Bonjour,

A priori si le montant du studio après travaux est plus élevé, il est préférable pour vous de prendre cette valeur de marché.

Bonjour,

Merci pour ces explications claires.

Mon mari a réalisé lui-même les travaux de rénovation de notre maison. Nous avons dépensé 13000€ en matériaux . Peut-on amortir cette somme dans la rubrique travaux de la déclaration au réel?

Merci d’avance pour votre réponse.

Bonjour,

Est-il possible possible de créer un déficit foncier sur un logement LMNP qui diminuera les impôts foncier d’appartements en Pinel ?

Ou le déficit foncier est uniquement sur le LMNP sans répercussion sur les autres logements ?

Cordialement

Bonjour, en LMNP le déficit s’impute uniquement sur le meublé, vous n’allez donc pas pouvoir utiliser ce déficit foncier pour diminuer vos impôts tirés de vos autres recettes.

Bonjour,

Pour commencer, je ne vais pas être original, mais merci pour cet article fort bien complet.

Je suis propriétaire (suite à un héritage en 2013) d’un appartement. Nous avons prévu de déménager, et au début nous pensions vendre notre appartement afin de payer cash le nouveau, mais après réflexion, on pense peut etre le louer.

Nous n’avons pas de crédit en cours sur ce bien.

Lors de la succession il a été estimé à 350KE car il était en mauvais état. J’ai fais les travaux, il est désormais estimé à 600KE.

Dois je me baser sur les 600 ou 350KE pour l’abattement ?

Puis je quand meme compter de l’abattement sur un bien sur lequel je n’ai pas de crédit en cours ?

Merci

Bonjour,

Veuillez nous excuser pour le délai de réponse. Nous avons mis à jour l’article depuis votre commentaire, vous pouvez bien utiliser la valeur de 600k€ pour calculer l’amortissement.

Bonjour,

Je suis LMNP Micro BIC depuis 2008 et je réalise que le passage au réel pourrait être intéressant fiscalement.

Je me pose la question de savoir à quelle date la valeur du bien doit être prise en compte pour le calcul de l’amortissement ? 2008 (début de mon activité LMNP) ou 2021 date à laquelle j’envisage de changer de régime fiscal ?

Bonjour,

Cela ne change pas grand chose sur l’amortissement annuel, par contre sur la durée je pense que c’est calculé à partir de 2021, mais à confirmer avec notre comptable partenaire !

Bonjour, je suis LNMP en régime réel, si je suis votre simulateur je suis non imposable 0%.

Je dois donc remplir la case 5NK sur ma déclaration d’impôts et mettre 0 ?

Merci pour votre retour.

Cordialement.

Bonjour,

La déclaration au réel est complexe, je vous invite à passer par un comptable.

Très belle article, je vais passer en LMNP régime réelle plusieurs bien immobilier à compter du 01/01/2021, Une estimation chiffré des loyers s’élève à 32000 euros / an qui reste malgré tout inférieur à notre revenu fiscal de référence. Pouvez vous me confirmer que l’on puisse bien faire du LMNP en régime réel. Je ne sais pas au final si le plafond est 23000 euros ou 70000 euros pour basculer en professionnel.

Merci de votre réponse j’ai un petit doute à ce sujet et je ne voudrais pas me tromper.

Bonjour,

Vous pouvez bien déclarer en LMNP et non en LMP car les deux conditions ne sont pas réunies. Le seuil de 70000€ est celui du passage obligatoire en réel.

Bonjour

J’ai acquis un bien ancien (transformé en gîte rural depuis 15 ans) par succession familiale, d’une valeur estimée à 100 000 €. Ce bien est loué plusieurs semaines/an

Je souhaite annuler l’imposition en basculant au réel; puis-je amortir ce bien comme si je l’avais acheté? Si oui, la valeur initiale à retenir?

Merci

Bonjour,

je suis en train de faire construire un bien destiné à la LMNP. j’ai donc sur 2020 de nombreuses factures . Je louerai ce bien qu’en 2021 . Je pense que le régime du réel sera bien pour moi mais je ne sais pas si je dois m’immatriculer en 2020 pour ne pas perdre comptablement toutes ces factures ou est ce que je peux attendre 2021 pour m’immatriculer et je pourrai déduire mes factures de 2020 sur déclaration 2021? De plus peut on opter pour le réel tous les ans et repasser au micro au bout de 8ans par exemple?

merci

Bonsoir et merci pour votre article!

Je vais louer mon appartement en meublé qui était jusqu’alors ma résidence principale. Je l’ai acheté il y a 7 ans, puis-je déduire les travaux réalisés à l’époque, ainsi que frais d’agence et de notaire?

Merci.

Bonjour,

Je vous recommande de prendre contact avec notre comptable partenaire, je pense que oui mais je ne suis pas sûr.

Bonjour,

J’ai loué cette année 2020 pendant les 5 derniers mois un bien NON meublé (loyer total : HC 7500 eur). Je louerai les 3 premiers mois de l’année prochaine ce même bien (loyer total HC sur l’année 2021 : 4500 eur pour ce bien).

Ensuite à partir du mois d’avril je ne louerai plus ce bien mais un autre bien meublé cette fois et je souhaite opter pour le statut réel du LMNP. sous quel régime d’imposition vais je être pour 2020 ? et pour 2021 ? Est ce que le bien non meublé peut être en micro foncier et le bien meublé en réel ? merci pour votre aide, dossier très bien fait et je vous recontacterai surement lors de la mise en place de mon statut LMNP !

Bonjour,

Très bon article. Cependant vous ne parlez pas de l’abattement de 71% avec le régime micro-BIC si votre logement est un meublé de tourisme. Cela n’est pas négligeable pour ceux qui se posent la question du micro-BIC ou réel. Perso avec mes 10000€ de revenu locatif, j’aurai environ 400€ d’impôt en plus à payer en micro BIC, je ne vais donc pas m’embêter avec un comptable qui me couterait 500 voir 600€.

Bonjour,

Mon conjoint et moi même avons acheté un bien en juillet 2019 ( nous ne sommes ni marié ni pacsé).

Nous faisons 50/50 sur les dépenses et les loyer perçus.

Nous avons rempli tous les 2 le P0I pour déclarer les revenus en LMNP au réel, donc nous avons tous les 2 un numéro de siret.

Comment remplir notre déclaration d’impôt ?

Devons nous diviser par 2 le déficit et reporter chacun ces chiffres sur nos déclarations ?

Bonjour

J’ai un appartement dans la région parisienne que j’occupe en tant que résidence principale. Je vis seul. J’aimerais loué 2 des 3 chambres de l’appartement en meublées. J’aimerais opter pour la location LMNP au réel. Puis-je amortir le prix d’acquisition (ou la valeur vénale de l’appartement au moment du début de mon activité) de l’appartement pour les 2/3 et déduire les intérêts de mon emprunt et les charges de l’immeuble dans les mêmes proportions?

Je suis déjà inscrit pour un LMNP au réel aux impôts puis-je demander une autre immatriculation pour me faciliter la rédaction des documents, car pour ce LMNP je suis en indivision avec une personne.

Je vous remercie debien vouloir me répondre

Bien cordialement

Bonjour,

Le plus simple est de demander à notre comptable partenaire car je n’ai pas la réponse à cette question technique.

Bonjour,

J’ai acheté en Juillet 2016 un appartement en Ile de France et j’ai payé environ 17000 € de frais de notaire et 11000€ de frais d’agence.

J’ai habité dans l’appartement entre Août 2016 et Juillet 2019.

Ensuite j’ai mis l’appartement en location en LMNP depuis Juillet 2019.

Savez-vous si les frais d’acquisition (notaire et agence) sont toujours deductibles au titre des dépenses pour le LMNP et encore pendant combien d’années ?

Merci d’avance

Cordialement

Antonio

Bonjour,

Je vous invite à contacter notre comptable partenaire pour qu’il vous confirme que ces frais sont amortissables, même a posteriori.

Bonjour, avez vous eu votre réponse ? je suis intéressé par l’information. Merci !

L’article a été mis à jour, les travaux et frais de notaires ne sont pas déductibles rétroactivement.

Bonjour,

je m’apprête à acheter un studio pour le mettre en location meublée.

il y a des travaux à faire. Je voudrais donc savoir s’il est possible d’acheter certains équipements (lit, cuisine,…) avant la déclaration de début d’activité et les amortir quand même.

merci

Bonjour,

Merci pour cet excellent article.

Nous sommes propriétaires d’un appartement à Paris où nous vivons, mais dans lequel nous louons aussi une chambre meublée.

Comment le régime réel fonctionne-t-il dans ce cas-ci? Faut-il diviser toutes les charges déductibles et amortissements au prorata de la chambre sur l’appartement (par exemple déduire un tiers des charges de copropriété si nous louons 1 chambre sur les 3 chambres de notre appartement)?

Par avance, merci

Bonjour,

je suis propriétaire d’un LMNP acquis dans le cadre du régime Censi-Bouvard (résidence EHPAD).

Comment revenir au LMNP réel simplifié normal (avec amortissement du bien) à l’issue de la période imposée par le Censi-Bouvard (9 ans) ?

En effet, sans amortissement, on se retrouve très vite soumis à l’IR (TMI + 17,2%), ce qui est prohibitif.

Merci d’avance.

Pierre

Bonjour,

Je vous invite à souscrire à notre gestion locative https://www.smartloc.fr/gestion-locative vous pourrez convenir d’un rdv téléphonique avec notre comptable qui répondra à vos questions.

Bonjour,

Merci pour cet article intéressant.

Nous sommes en train d’acquérir un bien en vue de location saisonnière et la question du montage se pose.

Nous ne sommes pas marié et nous voudrions favoriser la transmission du bien à nos enfant dont un n’est pas commun.

Nous comprenons que dans ce cas la SCI est plus adaptée mais impossibilité de faire un LMNP. Notre notaire nous a parlé du Commodat, cela peut il nous permettre de profiter du LMNP ? Ou suggèrez vous autre chose.

Merci

Bonjour, merci beaucoup pour votre excellent article. Il constat que « l’option pour le régime réel doit être demandée avant le 1er février de l’année civile où vous souhaitez en bénéficier ».

Alors si l’appartement a été loué à partir de 1 novembre 2019 (et le P01 envoyé au Greffe du tribunal de commerce au même temps), on ne peut pas profiter du régime en 2019, mais c’est automatique en 2020?

Merci par avance

Bonjour,

Vous avez déclaré quel régime sur la P0i ? Si vous avez opté pour le micro-Bic à ce moment là, vous avez ce régime en place sur 2019 et 2020 et vous ne pourrez changer qu’en 2021 pour les revenus 2021.

Si vous avez opté pour le réel sur la P0i, vous avez jusqu’au 05 mai pour déposer la liasse fiscale, si vous êtes en retard contactez vos centre des impôts je crois que les délais ont été décalés avec le confinement.

Bonjour,

J’essaye de me renseigner sur internet mais je n’ai pas reussi a trouver la réponse..

Projet: achat d’une grande maison sur la cote d’Azur à rénover (environ 130ke de travaux) habiter au rdc et louer le 1er étage.

Comment pouvoir le plus possible optimiser fiscalement cette enveloppe travaux sur la partie louée et la maison?

2eme question: si par exemple, installation fausse septique à 15ke pour l’ensemble de la maison, quel montant à répartir en charges déductibleset quel montant reste a la charge du propriétaire habitant le rdc?

Si vous avez des réponses ou bien des liens à m’orienter je vous serai vraiment reconnaissant.

Bonjour, tout d’abord merci pour ce site. Nous sommes propriétaires d’un appartement dans lequel nous vivons. Nous souhaitons acheter un second appartement pour en faire une location LMNP. Questions:

– Si environ 25000 euros de travaux, faut il les inclurent au prêt de base ou est il préférable de les faire ultérieurement avec nos propres économies?

– Si dans deux ans nous souhaitons vivre dans l’appartement LMNP est il facile de passer du statut LMNP au statut de résidence principale?

Merci beaucoup pour votre site et vos réponses.

Bonjour

Merci pour votre article.

Une LMNP est elle possible sur un lot de garage à louer?

Cordialement

Bonjour,

Article très clair merci !

Une question : quelle sera la valeur retenue pour débuter l’amortissement d’un bien, lors d’un changement de régime : passage de LMNP forfait (50%) à LMNP au réel ?

Le bien est déjà loué en meublé (au forfait) depuis 10 ans…

Merci pour la réponse

Antony

Bonjour,

A priori la valeur vénale à date d’aujourd’hui.

Bonjour,

Merci pour ce superbe article!

Juste une petite question:

à quel niveau dans mon compte de résultat, dois-je indiquer le report du déficit de l’année précédente? Après l’EBE et avant les dotations aux amortissement? Egalement, dans quelle case du cerfa 2033 dois-je indiquer cette valeur? En 360?

Vous remerciant par avance!

Bertrand

Bonjour,

Quand faut il monter le regime pour de la location saisonnière .

Si je souhaite déduire les travaux, dois je le monter avant de commencer les travaux ou c’est la date de facture qui est prise charge

merci

Bonjour, il y a une petite coquille sur votre article.

Il y a 3 conditions dans l’article de loi et pas deux :

L’activité de location directe ou indirecte de locaux d’habitation meublés ou destinés à être loués meublés est exercée à titre professionnel lorsque les trois conditions suivantes sont réunies :

1° Un membre du foyer fiscal au moins est inscrit au registre du commerce et des sociétés en qualité de loueur professionnel ;

2° Les recettes annuelles retirées de cette activité par l’ensemble des membres du foyer fiscal excèdent 23 000 € ;

3° Ces recettes excèdent les revenus du foyer fiscal soumis à l’impôt sur le revenu dans les catégories des traitements et salaires au sens de l’article 79, des bénéfices industriels et commerciaux autres que ceux tirés de l’activité de location meublée, des bénéfices agricoles, des bénéfices non commerciaux et des revenus des gérants et associés mentionnés à l’article 62.

Bonjour,

Je ne pense pas qu’il y ait de coquilles, l’obligation d’inscription au registre du commerce a récemment été abrogée

http://paulduvaux.com/item/542-la-condition-d-inscription-au-registre-du-commerce-est-abrogee

Bonjour,

Je loue actuellement un bien qui me rapporte 30 000€/ an (arrondi volontaire), je suis en auto entrepreneur, et je voulais donc avoir confirmation de toutes les charges qui seront dues :

– cotisations sociales 12.9% (car BIC) = 3 870€

– CSG / CRDS 17.2% = 5 160€

=> concernant ce dernier point j’ai un doute car je devrais déclarer mes revenus d’auto entrepreneur et payer déja 30 000 * 0.29% * 0.14% (revenus – abattement 71% * Taux IR) = 1 218€

A quel moment je vais devoir payer cette CSG/CRDS ?

Merci par avance

Merci de vos explications clairs. Vous ne parlez pas cependant dans le chapitre « revente » de la TVA. Le bien en LMNP est généralement acheté HT et l’on paye la TVA le jour de la revente. Ce qui grève la plus value. Vous ne parlez pas non plus des héritiers hypertaxés en cas de décès, car quand la banque procède au remboursement du reste à payer de la maison vous avez toutes les chances d’être en excédent et les impôts dans le cas du BIC annulent tout simplement le bénéfice de l’héritage. Info pour ceux qui achètent en empruntant…

Bonjour,

Merci pour votre message, pour la TVA je pense que vous parlez du LMNP en résidence service, via le Censi Bouvard https://www.smartloc.fr/blog/loi-censi-bouvard-defiscalisez-en-lmnp-via-une-residence-service/ que nous ne recommandons clairement pas en comparaison d’un investissement en meublé classique sur lequel il n’y a pas de TVA.

Pour l’héritage effectivement l’assurance emprunteur rembourse les mensualités restantes en cas de décès, elles sont heureusement imposées, certes en tant que revenus locatifs exceptionnels, mais a priori pas en tant que capital hérité. Le cumul impôts sur le revenu + prélèvement sociaux va probablement être supérieur aux droits de successions mais il faut quand même prendre en compte le fait que ce ne soit pas taxé sur l’héritage. Enfin je vais me renseigner pour voir comment cela se passe en location vide ou en micro-bic, je vous ferai une mise à jour ici car je ne sais pas s’il existe un montage plus avantageux pour éviter cette taxation.

Bonjour,

Nous voulons investir en location meublée. L’immeuble de rapport dégage des revenus locatifs annuels supérieurs à 23 000€, entre 30 000€ et 40 000€. Nos salaires avant abattement fiscal des frais réels sont supérieurs à 50 000€, mais notre revenu fiscal de référence est de 34 754€.

Peut-on partir en LMNP réel?

Cordialement

Bonjour,

A priori ce sont les revenus d’activité avant abattement qui sont considérés mais à vérifier avec un comptable.

Je viens de créer par mes propres moyens, un studio dans une partie de ma résidence principale. Je souhaite faire une location meublée. Est-il possible de le faire en LMNP, et d’envisager le régime réel ?

Bonjour,

Oui a priori pas de problème pour déclarer vos revenus meublés au LMNP réel, le régime marche même pour les locations saisonnières.

Bonjour ,

Cet article est vraiment très éclairant et je vous en remercie. Dans mon cas, je suis en investissement PINEL sur un 2 pieces dans le 92 et en faisant les calculs , il est clair pour moi qu’au bout des 9 ans (peut être même des 6 ans) , j’ai intérêt à passer en LMNP et abandoner la desfisc PINEL compte tenu de mon TMI à 30%. En d’autre terme l’avantage PINEL est complètement fagocité par les prélèvements sociaux + impots sur le revenue dans ma tranche. Partagez vous aussi cette conclusion dans un cas comme le mien ?

Mais j’ai surtout une question concernant la valeur du bien que je vais devoir prendre en compte dans le calcul d’amortissement au passage en LMNP.

Dois je considerer pour le montant de la valeur du bien :

1) Le prix marché du bien au moment ou je vais passer en LMNP (en 2022) ou la valeur d’achat du bien chez le notaire au moment de l’acte ?

2) Si la valeur à considerer est la valeur du bien à l’acte, dois je déduire les 6 années d’amortissement du bien qui aurait été pris pendant le PINEL donc 1 – 6 x 3.33% environ ?

Merci d’avance pour votre éclairage

Bonjour,

Merci, pour la valeur ce sera a priori la valeur du bien au moment du démarrage de la location en LMNP et l’amortissement démarrera à ce moment là aussi. Je vous invite à demander un rappel de notre comptable partenaire pour qu’il vous confirme cela.

Et oui globalement le LMNP est souvent plus intéressant que le Pinel dans la mesure où les économies d’impôts sont équivalentes en ordre de grandeur, les contraintes étant quant à elles bien moins grandes. Mais malheureusement les intermédiaires sont fortement rémunérés sur le Pinel et pas sur le LMNP, ils ont donc tendance à biaiser leurs recommandations.

Bonjour

Merci pour votre article mais il me manque une information. Dans le cas ou l’on achète un terrain pour construire dans le but de faire une lmnp. Si on fait une grosse partie des travaux nous même peut on déduire uniquement les factures ou bien est-il possible de faire une expertise vénale et déduire le montant résultant de celle ci?

Merci de m’éclairer cordialement

Bonjour,

A priori c’est la valeur finale de l’actif qui est amortie, selon sa valeur vénale et non pas selon ses coûts de construction.

Bonjour,

Je viens d’acheter un bien que je compte mettre en location meublée courte durée sous statut LMNP au réel. Je dois faire quelques travaux avant de mettre en location. Sous quel délai dois-je déclarer aux impôts mon activité ?

Pourriez vous expliquer comment vous financez ce bien à 400k avec 18000€ de loyer ?

18000 € de loyer / 12 mois = 1500€ / mois

Un emprunt de 400k sur 20 ans c’est 2000€ / mois

A la vue de la déduction de 2000 euros d’intérêt que vous prévoyez cela veut dire que vous achetez un bien 400k en empruntant seulement la moitié ? est ce juste ?

Si nous avons des loyers importants (exemple colocation meublée ? comment amortir ceux ci ?) si la rentabilité est excessive, les impôts le seront tout autant ?

Bonjour,

Oui grosso modo c’est cela dans l’exemple il faut 150-200k€ d’apport. La plupart des achats à Paris se font avec apport, au vu des rendements locatifs ce n’est pas possible d’acheter un bien qui se rembourse tout seul sans apport.

Bonjour,

bravo pour votre travail. Article clair.

Juste une petite remarque concernant les 3 conditions cumulatives d’éligibilité au LMP. Désormais, il n’est plus nécessaire d’être inscrit au RCS.

Seules les 2 autres conditions demeurent.

Belle journée.

Adrien

Merci pour votre remarque, nous avons mis à jour l’article. C’est assez confus comme abrogation car l’article de loi n’a pas changé, du coup j’en profite pour mettre une source http://paulduvaux.com/item/542-la-condition-d-inscription-au-registre-du-commerce-est-abrogee

Bonjour,

Si dans le couple, chacun est propriétaire et exploitant de ses propres appartements meublés, l’un peut-il déclarer en Micro ( En l’ocurence, continuer à déclarer en micro) et en l’autre ( qui vient de faire une acquisition…) déclarer au réel ?

Merci par avance

Bonjour,

Y a t il un minimum de revenus imposable pour pouvoir bénéficier du régime LMNP?

Par avance, merci