Résumé d’un coup d’oeil

Les associés doivent être liés au premier degré, par exemple un père avec ses enfants ou deux soeurs, les cousins, oncles ou neveux sont exclus.

En plus de la transparence fiscale, le démembrement éventuel des parts sociales vous permet d’optimiser les donations.

Dans les inconvénients de la SARL de famille, le dirigeant majoritaire va devoir s’affilier aux cotisations sociales des indépendants.

Comme nous vous l’avions expliqué dans un précédent article sur le régime réel en LMNP, la location meublée est une des dernières niches fiscales disponibles pour l’investisseur locatif, lui permettant d’annuler quasiment complètement son impôt foncier.

Le système est avantageux mais problématique quand vous souhaitez investir à plusieurs. En effet la SCI n’est pas le montage à privilégier puisqu’elle vous ferait basculer dans le régime de l’impôt sur les sociétés (IS) si vous louez en meublé.

Nous allons voir que dans le cas d’une location meublée, le montage à privilégier est la SARL de famille, qui vous permettra de cumuler régime réel en LMNP et transparence fiscale pour chaque associé directement soumis à l’IR.

SOMMAIRE

Conditions pour louer via une SARL de famille

Pour bénéficier des avantages du LMNP via une SARL de famille, plusieurs conditions doivent être remplies :

Associés de la même famille

La société doit avoir plusieurs associés, avec tous les associés de la même famille, le lien familial étant défini sur le site des impôts de la manière suivante :

[…] l’option peut être exercée par les sociétés formées uniquement entre personnes parentes en ligne directe ou entre frères et sœurs ainsi que les conjoints et les partenaires liés par un pacte civil de solidarité défini à l’article 515-1 du code civil. La société peut comprendre soit des parents en ligne directe, soit des frères et sœurs, soit des conjoints ou simultanément des membres de l’un et l’autre de ces groupes. Mais chacun des associés doit être directement uni aux autres soit par des liens de parenté directe ou collatérale jusqu’au deuxième degré, soit par le mariage.

A noter à la lecture de cette définition que les liens indirects entre associés ne sont pas possibles donc une SARL de famille ne peut pas être constituée de deux frères et du fils de l’un d’eux.

Relations familiales autorisées

- Grand-père / grand-mère

- Père / mère

- Petits-enfants

- Frères et soeurs

- Conjoints mariés ou pacsés

Relations familiales non autorisées

- Oncle / Tante

- Cousins / cousines

- Neveux / nièces

Type d’activité exercée

La SARL de famille doit exercer une activité commerciale, industrielle, artisanale ou agricole. La location meublée rentre dans le premier secteur visé, celle des activités commerciales, il est donc possible de créer une SARL de famille pour louer en meublé (en résidence principale ou en saisonnier).

Demande d’option

La SARL de famille étant une SARL comme une autre, il vous suffit de demander aux services fiscaux d’opter pour ce régime lors de la création de société (qui se fait de manière équivalente à une SARL classique) ou lors de la vie de la société. On parle alors de transparence fiscale, la société perdant de facto sa personne morale pour n’être qu’une structure technique regroupant une société de personnes imposées à l’impôt sur les revenus (IR) en proportion de leurs quote-part.

A noter qu’il est possible de demander cette option à la taxation à l’impôt sur le revenu (IR), puis de revenir à l’IS mais le changement à l’IR ne sera alors plus possible.

Faites une simulation avec notre comptable

pour tester l'intérêt du LMNP

Gratuit & sans engagement

Planifier un rdv avec notre comptable

Je préfère un logiciel comptable

Avantages de la SARL de famille pour un loueur meublé

La SARL de famille a plusieurs avantages si vous souhaitez louer en meublé, le principal étant la transparence fiscale des revenus qui, comme pour une SNC ou un SIC, sont directement imposés à l’IR de chaque associé en proportion des leurs parts sociales, sans passer par aucune autre imposition via la société.

Vous évitez ainsi une double imposition IS + IR et qui rend la SARL transparente comme l’est la SCI en location vide.

Transparence fiscale pour bénéficier de la niche fiscale LMNP

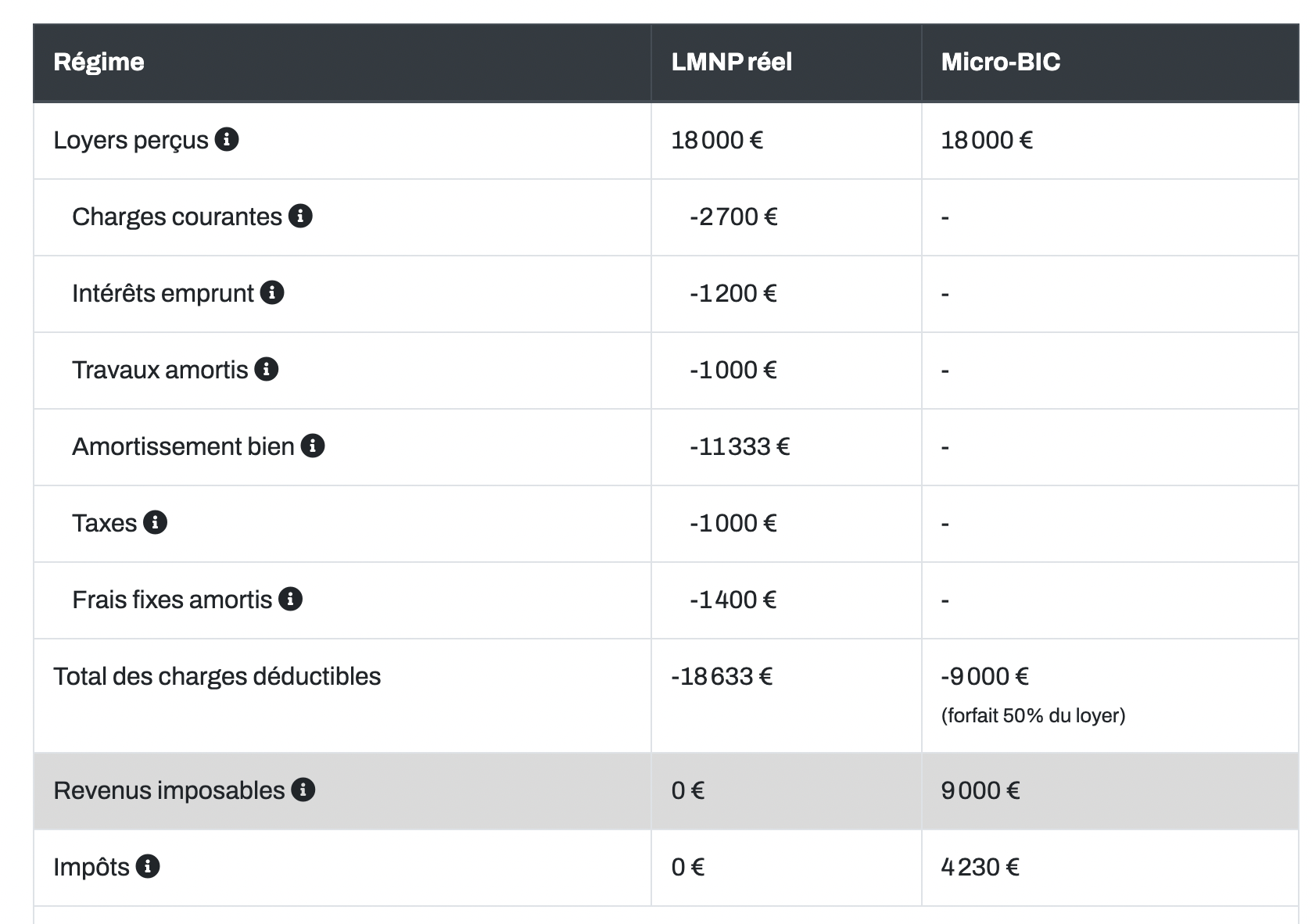

Pour rappel le régime réel en LMNP (Loueur meublé non professionnel) est un dispositif fiscal très intéressant permettant de déduire l’intégralité de vos charges au réel, plus d’amortir de manière comptable une grande partie de la valeur de votre bien, sans voir votre plus-value de cession augmentée.

Un exemple vaut tous les discours, voici une simulation réalisée sur Smartloc pour un logement de de 400 000€ vous rapportant 18 000€ de loyer par an, avec une tranche marginale d’impôts à 30%.

Voilà pour ce rappel un peu long mais qui est important dans le cadre d’une SARL de famille, puisque la transparence des revenus va vous permettre de transposer la niche fiscale du LMNP à tous les associés (sous réserve du respect des conditions du LMNP pour chaque associé souhaitant bénéficier du régime).

Donc en pratique si vous achetez un bien de 1 200 000€ à 3 associés égalitaires via une SARL de famille (au lieu d’en acheter un tout seul à 400k€ comme dans notre exemple précédent), c’est chaque associé qui pourra déduire 1000€ de ses revenus imposables. Ce déficit imputable est la version comptable du montage, en vision « cash », la société a un excédent de trésorerie puisqu’elle n’a pas réellement décaissé l’amortissement comptable du bien. Cet excédent de cash peut servir à rembourser un prêt bancaire ou sera conservé en trésorerie par l’entreprise pour être redistribué plus tard.

Nous vous recommandons de consulter un cabinet comptable pour faire une simulation plus précise des flux financiers et pour bien vérifier la pertinence de la SARL de famille pour votre situation.

Faites une simulation avec notre comptable

pour tester l'intérêt du LMNP

Gratuit & sans engagement

Planifier un rdv avec notre comptable

Je préfère un logiciel comptable

Plus-value de cession comme en LMNP

Pour compléter le paragraphe précédent, la SARL de famille permet de bénéficier de la fiscalité que l’investisseur individuel en LMNP : en cas de revente du bien détenu par la SARL de famille chaque associé verra sa plus-value taxée en proportion de ses parts sociales.

Les amortissements seront réintégrés dans le calcul de la plus-value pour les ventes réalisées après le 1er janvier 2025. Il est donc important de conserver le bien au moins 15 ou 20 ans pour que les abattements pour durée de détention, applicables aussi pour les associés d’une SARL, effacent en partie la plus-value.

Faciliter la transmission via le démembrement des parts sociales

Un autre avantage de la SARL de famille, que l’on retrouve également dans les SCI qui servent à louer en vide, est la possibilité de transmettre son patrimoine immobilier à moindre coût via le démembrement des parts sociales (voir notre article sur la transmission d’une SCI démembrée).

Il est en effet possible de transmettre la nue-propriété des parts de la SARL familiale à ses enfants en se conservant l’usufruit. Le calcul de la valeur de la nue-propriété peut être avantageux si vous le réalisez jeune, la nue-propriété étant alors considérée comme une part faible de la valeur totale du bien (cf le tableau sur le site des impôts).

Cette séparation usufruit/nue-propriété est évidemment possible hors d’une SARL de famille, mais celle-ci a l’avantage de séparer complètement la donation du montage fiscal; en effet si vous êtes investisseur individuel, la donation de la nue-propriété va diminuer la base sur laquelle sont calculés les amortissements en LMNP, alors même que la donation ne modifie pas le calcul sur une SARL de famille puisque patrimoine détenu par la SARL et parts sociales sont séparés.

Inconvénients de la SARL de famille pour un loueur meublé

Nécessité de tenir une comptabilité de société

C’est une évidence mais rappelons-le : contrairement à une location en indivision la SARL de famille va vous engendrer des coûts de constitution et des coûts de comptabilité annuelle, de l’ordre de 1000€ chacun. C’est donc une solution que vous devez privilégier si vous investissez un montant suffisant, sinon les bénéfices du montage, par exemple pour bénéficier du régime réel en LMNP vont être annulés par les coûts fixes.

Instabilité des relations familiales

Le problème principal de la SARL de famille est que les liens entre associés sont susceptibles de bouger au cours du temps. Par exemple si deux frères montent une SARL de famille et que l’un des deux cède ses parts, la SARL perd le statut et l’intégralité des revenus de la société rebascule à l’IS.

C’est un point très important à avoir en tête qui peut vous faire hésiter à monter une SARL de famille avec trop d’associés : les conditions de relations familiales entre associés doivent être respectées tout au long de la vie de la société et pas seulement au démarrage.

Difficulté de financement

Certains de nos clients nous ont fait part de difficultés rencontrées dans le montage des plans de financement via une SARL de famille créée ad hoc pour l’achat d’un bien. C’est effectivement un montage juridique particulier qui ne rentre pas forcément dans tous les simulateurs des banques et qui demande une bonne compréhension par les interlocuteurs que vous rencontrez.

Par ailleurs comme toute société à responsabilité limitée, l’entité société ne peut apporter en principe que ses capitaux propres en garantie. Or ce n’est pas dans votre intérêt de verrouiller dans la structure des capitaux propres trop importants; des montages existent donc en passant par des comptes courants d’associés ou des cautions personnelles.

Nous vous recommandons d’aborder ces questions avec un comptable spécialisé en immobilier qui pourra vous confirmer la pertinence du passage en SARL de famille, les modalités de création et les bonnes stratégies à adopter pour boucler votre financement.

Décalage de trésorerie

C’est un dernier point un peu complexe techniquement mais qui a son importance : contrairement au LMNP classique, la SARL de famille sépare le résultat comptable qui peut être distribué aux associés du cash réellement encaissé.

Prenons un exemple où vous encaissez 15 000€ de loyer pour 4000€ de charges réelles et 12000€ de charges fictives, en LMNP individuel vous auriez réellement encaissé les 15 000€ – 4000€ = 11 000€ et vous auriez eu un déficit de 1000€ à déclarer aux impôts. Dans le cas de la SARL de famille, c’est la société qui garde in fine 11 000€ mais elle ne peut vous les distribuer car le résultat comptable est déficitaire. Elle va garder cet argent en trésorerie et vous ne pourrez le récupérer que plus tard.

Si vous êtes dans une zone à faible rendement locatif ou si vous avez des coûts importants à amortir au démarrage, ayez bien en tête que vous ne pourrez donc pas vous distribuer facilement les revenus et qu’il faudra mettre en place des montages pour vous distribuer plus tard la trésorerie accumulée (pour cela voir avec un comptable spécialisé).

Affiliation du gérant majoritaire à l’URSSAF

C’est un des gros inconvénients de la SARL de famille : le gérant majoritaire doit être affilié au régime de sécurité sociale et payer des cotisations sociales. L’assiette de calcul de la cotisation est calculée en cumulant 1) la rémunération de gérance allouée par la société (souvent nulle) 2) la part de bénéfices, distribuée ou non, en proportion de sa quote-part. Attention même si le bénéfice est nul, il existe une cotisation minimale à l’URSSAF, et cette cotisation est due dès la création de la société même sans activité meublée (source)…

Dernier point de vigilance : n’essayez pas de contourner le système en nommant un gérant de paille minoritaire. Comme le précise cet article un gérant minoritaire sera considéré comme majoritaire s’il détient plus de 50% avec son conjoint et/ou ses enfants.

Abonnez-vous à notre newsletter gratuite !

Vous avez aimé cet article ? Je rédige une newsletter mensuelle avec la synthèse de toute l'actualité immobilière + des fiches complètes pour approfondir le sujets qui vous intéressent. Elle est lue par plus de 12 000 lecteurs chaque mois.

- Mathieu Chantalat, Directeur immobilier

Autres articles qui pourraient vous interesser

5 juillet 2025

Location d’un bien en indivision : le guide complet

Une indivision est la détention d’un bien immobilier par au moins deux personnes physiques distinctes. Dans le cadre d’une location elle est souvent opposée aux SCI, sociétés civiles immobilières, qui permettraient une gestion plus souple. Nous allons voir que les règles sur l’indivision ont été clarifiées, et qu’il est maintenant plus simple de gérer un […]

Voir l'article

26 juin 2025

La vente à réméré : l’investissement locatif solidaire ?

Si vous êtes dans une situation financière un peu délicate et que vous ne souhaitez pas vendre votre bien immobilier ou ne voulez pas prendre le risque de vous le faire saisir, il existe un montage financier encore peu utilisé : la vente à réméré. Nous allons dans cet article vous présenter le principe de […]

Voir l'article

16 avril 2024

Comment calculer la surface et le loyer maximum d’un logement Pinel ?

Le Pinel est un dispositif qui vous permet de déduire de vos impôts une partie du montant de votre investissement. Vous pouvez consulter notre fiche dédiée au Pinel. La principale contrainte du Pinel est le plafonnement du loyer qui ne peut pas dépasser une certaine valeur au m². Le calcul de la surface en Pinel […]

Voir l'article

20 août 2023

Gérer la location d’un bien démembré comme usufruitier

Le démembrement de propriété signifie la séparation du droit de propriété entre d’une part la nue-propriété détenue par le nu-propriétaire et d’autre part l’usufruit détenu par l’usufruitier. Le démembrement a des conséquences à la fois sur les rapports bailleur-locataire mais également sur la fiscalité des revenus fonciers. Nous allons dans cet article vous détailler les […]

Voir l'article

27 mai 2022

Les 4 techniques pour financer un investissement locatif à l’étranger

Avec le développement des nouvelles technologies, la montée en puissance de l’anglais comme langue de communication mondiale, et la normalisation des cadres juridiques en Union Européenne, l’investissement locatif à l’étranger devient une option envisageable. Beaucoup d’investisseurs regardent ces marchés, à la fois car les prix immobiliers sont plus abordables, les rendements locatifs plus élevés, la […]

Voir l'article

5 septembre 2021

SCI: présentation, fonctionnement, fiscalité

La SCI bénéficie d’une réputation qui est un peu galvaudée. Ce n’est pas un dispositif de défiscalisation immobilière contrairement à ce que pensent de nombreux investisseurs, et en général la SCI ne doit pas être utilisée si vous investissez seul. La SCI a néanmoins de gros avantages si vous investissez à plusieurs, ou si vous […]

Voir l'article

10 août 2021

Louer meublé ou vide : les 4 différences pour choisir

Si vous vous apprêtez à mettre en location pour la première fois votre logement (ou si vous réfléchissez à basculer d’un régime à l’autre au départ d’un locataire) la question de louer vide ou meublé va normalement se poser. Dans cet article nous allons détailler chaque aspect de la location (fiscalité, bail, impayés, tension locative) […]

Voir l'article

5 août 2021

SCI familiale : définitions et implications sur la location

Alors que le prix de l’immobilier ne cesse d’augmenter, la SCI familiale apparaît comme une bonne option pour mutualiser son apport et sa capacité d’emprunt avec les membres de sa famille. Que ce soit pour louer à un membre de la famille ou faire un investissement locatif, la SCI familiale est une bonne option; elle […]

Voir l'article

30 juin 2021

Bail zéro charges : dans quel cas l’utiliser ?

Le bail zéro charges est un contrat type utilisé par les gestionnaires professionnels des résidences étudiantes ou des investisseurs faisant du coliving. Nous allons voir qu’il peut représenter une solution aux problèmes de charges dans des cas bien précis, notamment pour les colocations ou les immeubles de rapport. Nous verrons néanmoins que ce bail a […]

Voir l'articleNos experts vous

accompagnent sur l’essentiel.

Bonjour

J’ai un appartement en meublé dans une sarl de famille avec ma fille en gérante minoritaire. Peut-elle être locataire de cet appartement en payant un loyer ?

Merci pour la qualité de vos articles

Bonjour,

Oui a priori rien ne l’empêche, par contre attention à bien fixer un loyer de marché, pour éviter les accusations de donation déguisée ou d’abus de biens sociaux.

Bonjour,

Merci pour votre article.

Je souhaite créer une SARL avec ma femme, le fameux seuil de 23000€ pour le basculement LMNP vers LMP est à considérer par associé ou par foyer fiscal, car si c’est ce dernier moins intéressant dans notre cas? Merci.

Cordialement,

Guillaume

Bonjour,

Le seuil s’apprécie a priori au niveau de chaque associé, source paragraphe B 110 de cette page du BOFIP

https://bofip.impots.gouv.fr/bofip/4222-PGP.html/identifiant%3DBOI-IS-CHAMP-20-20-10-20180704

La location meublée est une activité commerciale par nature et entre dans le champ d’application de l’article 34 du CGI. Les SARL de famille qui exercent une telle activité sont donc éligibles au régime spécial. La qualité éventuelle de loueur professionnel s’apprécie au niveau de chaque membre de la SARL de famille.

Merci beaucoup pour cet article ; excellente synthèse. Concernant la transmission de part SARL Familiale à ces enfants, vous parlez de transmission de la nue propriété des parts, quelles sont les contraintes (durée, fiscalité pour les enfants, …) ? Auriez vous une synthèse ou un lien qui présente le sujet ? Un grand merci

Bonjour,

Il s’agit de la SCI démembrée mais les éléments de réponse sont quasi identiques sur cet article https://www.smartloc.fr/blog/donation-demembrement-sci-usufruit/

Bonjour,

Merci pour votre article. Je souhaite constituer une SARL de famille pour l’acquisition d’un bien immobilier qui sera loué en meublé (mais sans services para hôteliers). Le siège social sera à mon domicile. L’établissement principal à inscrire sur le K Bis doit-il être à l’adresse du meublé?

Merci

Bonjour,

Non pour faciliter la correspondance je vous recommande de mettre l’établissement à votre domicile.

Bonjour,

Merci pour cet intéressant article. J’aurais un commentaire et une question :

Vous prenez un exemple où vous encaissez 15 000€ de loyer pour 4000€ de charges réelles et 12000€ de charges fictives (amortissement du bien). Vous en concluez que le revenu imposable sera donc de 15 000 – 4000 – 12000 = – 1000€ et que l’on a donc un déficit reportable de 1000€. Toutefois, le CGI interdit de créer un déficit fictif avec les amortissements. En conséquence, dans cet exemple, vous avez un résultat comptable de -1000€ mais un résultat fiscal de 0€ et vous ne pourrez pas déduire 1000€ de vos revenus imposables comme vous l’annoncez.

En ce qui concerne la distribution de la trésorerie accumulée, est-ce qu’il n’y a vraiment aucun moyen de la récupérer quand le bien a été acquis sans emprunt ?

Cordialement.

Bonjour,

Oui vous avez raison d’ailleurs nous le précisions bien dans l’article sur le LMNP réel https://www.smartloc.fr/blog/fiscalite-de-location-meublee-regime-reel-en-lmnp/ je vais le corriger.

Pour votre question sur la trésorerie le mieux est de demander à votre comptable ou de passer par celui que nous recommandons.

bonjour,

dans l’exemple que vous avez pris et qui fait l’hypothèse d’un déficit de 1000 Euros, vous indiquez dans un premier temps que ce déficit est reportable.

Dans un deuxième temps, vous indiquez que le déficit est imputable au prorata des parts détenues dans la SARL de famille. ce n’est évidement pas la même chose. Quel est le traitement réel du déficit ?

Bonjour, et félicitations pour l’article.

Si la SARL famille a un salarié, est-t-il possible de déclencher un système d’épargne salariale, abondements, intéressements, PER, etc., pour le salarié comme pour les gérants, même si elle est déficitaire ?

Merci

Bonjour je suis un professionnel de santé libéral qui cotise déjà (sécu régime général,urssaf et caisse de retraite autonome)

Je viens de créer une SARL dont je suis gérant pour la location d un bien meublé.

Je ne vais pas me versé de salaire ni de dividendes .

Dois quand même payer le RSI? Si oui combien?

Je vous remercie

Bonjour. Dans le cadre d’une SARL de famille comprenant 2 personnes (IR), avec une répartition 51% – 49 %. En cas de déficit foncier, est ce que le crédit d’impôt sera réparti proportionnellement aux parts des actionnaires (51/49) ? merci

Bonjour et merci pour votre article!

Si une SARL DE FAMILLE détient un appartement meublée, pendant 5 ans, la SARL loue de manière saisonnière ce bien, si au bout de 5 ans, la SARL ne loue plus et le bien est conservé en tant que résidence secondaire des associés. Que se passe-t-il?

Bonjour,

Merci pour votre article.

Pouvez-vous, s’il vous plait m’indiquer s’il est possible sous une sarl de famille (option fiscale IR) de conjuguer plusieurs activités : une activité LMNP avec une location nue sous forme de bail commercial (activité artisanale) ou à défaut un bail en location équipée ?

Merci

bonjour peux t on louer à l année une maison de vacances à l un des associés de la sarl de famille

cordialement

Bonjour avec une SCI familiale, il est possible de récupérer un bien loué à date d’anniversaire du bail – cela étend les possibilités d’un propriétaire privé sur motifs y habiter ou y loger un membre de sa famille. Est-ce aussi le cas pour une SARL familiale . Cordialement Christian.

Bonjour, non le congé pour reprise ne s’applique pars au SARL familiale.

Bonjour,

Merci pour votre article très claire. En Sarl de famille avec le statut LMNP, concernant les déficits, ils sont issus de la catégorie des BIC donc non déductibles des revenus globaux si on a pas d’autres sources de revenus en BIC ?

merci de votre précision.

Bonjour

Je suis à la recherche d’un comptable spécialisé dans la location meublée non professionnelle via une SARL de famille. Auriez vous des contacts sur paris centre ou paris sud?

Très cordialement,

Caroline

Bonjour,

Oui dans l’article il y a un lien pour être rappelé par notre comptable partenaire, qui est spécialiste de ce genre de montage.

Est-il possible de gérer 2 biens immobilier dans la même SARL ?

ou faut-il créer une SARL par bien ?

Merci pour votre réponse

Bonjour, vous pouvez gérer autant de biens que vous le souhaitez via une société.

Bonjour,

Savez vous s’il est possible d’utiliser la SARL de famille pour faire de l’achat/revente avec un membre de sa famille ? ce qui nous donnerai la possibilité d’exploiter le bien en location meublée si jamais la vente du bien met un peu plus de temps que prévu…le temps de trovuer un acheteur.

= Un bien exploité sous fiscalité LMNP à titre personnel pendant 20 ans est apporté dans une société de famille, cette société va-t-elle pouvoir amortir sur la valeur vénale du bien ou sur la valeur résiduelle de ce bien ?

bonjour,

vous parlez ici du LMNP dans la SARL de famille mais est-ce possible aussi pour un LMP de faire parti d’une SARL de famille ?

Bonjour,

Je comprends bien dans votre article les intérêts de la sarl familiale.

Cependant j’ai deux petites questions.

Si nous avons 3 associés 34 %, 33%, 33%.

Y a t il forcément un associé soumis au rsi ?

En-cas de cession au bout de 30 ans, il n’y a plus de plue value fiscale. Mais qu’en est il du rsi sur résultat exceptionnel ? Sur quel base celui-ci sera t il calculé (prise en compte des amortissements ?)

Le rsi représente tout de même 1/3 des bénéfices.

bonjour

article très complet et pertinent. Concernant une opération d’investissement immobiliser financé par emprunt dans le cadre d’une SARL de famille, est-il possible de bénéficier d’une assurance emprunteur souscrite sur la tête de ses associés ?

L’avantage d’emprunter à titre personnel est de pouvoir bénéficier d’une garantie emprunteur DC PTIA à titre individuel, (l’assureur rembourse le CRD en cas de décès de l’assuré). Mais est-il possible d’en faire autant dans le cadre d’une SARL de famille ?

Bonjour,

Je ne suis pas spécialiste de ce produit d’assurance, je vous invite à poser la questions à nos confrères de https://reassurez-moi.fr/

Dans ce cas ce n’est pas la sarl qui emprunte mais vous. Les intérêts ne seront donc pas déductibles.

Cependant, je me demande si le fait de ne pas déduire l’assurance permettrait éventuellement d’éviter la taxation du revenu exceptionnel.

Après tout l’assurance est sur la tête d’un individu.

Bonjour,

Cet article est très intéressant, cependant j’aurais une question d’ordre social. Dans une SARL, il y a bien un gérant, si celui est salarié d’une autre entreprise que celle créée pour faire de la LMNP, est il soumis aux cotisations de la sécurité sociale des indépendants ?

Merci d’avance pour votre aide

non si il est déjà couvert par son statut de salarié, il n’a pas de cotisations sociales supplémentaires. c’est le cas de mon fils pour notre sarl

Bonjour

En tant qu’Expert-Comptable je ne peux que valider votre article.

Pour un projet d’acquisition à plusieurs au sein d’une même famille, exemple acquisition d’un appartement/chalet à la montagne pour le louer en LMP, la SARL de Famille est, de loin, le statut le plus adapté.

Très bon article

Article intéressant.

4 questions :

1) Dans une telle structure, sauf erreur, pour qu’un actionnaire ait le statut de LMNP et non de LMP, il faut que les recettes (pas les revenus!) calculées au prorata de son %age de parts ne dépassent pas 23 000 €, (confirmez-vous ?) OU que les recettes annuelles retirées de l’activité de location meublée (les mêmes donc) n’excédent pas les revenus de type Traitements, Salaires.

Confirmez vous cette interprétation ?

Dans l’affirmative, cette 2e condition est a priori plus facile à respecter lorsque les actionnaires ont des revenus significatifs.

2) Dans le cas où les actionnaires sont LMNP, peuvent-ils bénéficier d’un calcul d’imposition au réel, l’avantage principal étant la déduction des amortissements ?

3) Confirmez vous que cela est possible même si la SARL est imposée à l’IR, cela ne pose-t-il pas un problème comptable pour estimer chaque année la valeur résiduelle de l’immeuble après amortissements ? Quid si un actionnaire choisit le régime micro et un autre le régime réel ?

4) La principale différence entre LMP et LMNP est la soumission des revenus aux charges sociales dans le 1er cas. Confirmez-vous ? Y a-t-il un intérêt compensatoire (que je ne vois pas) à être LMP ?

Merci par avance pour vos réponses

Bonsoir, je suis Bien LMNP avec CA bien supérieur à 23000€ . donc c’est possible…

c’est si on veut être LMP qu’il faut avoir un CA supérieur à 23000€. avec inscription au RCS et avoir des revenus locatifs supérieurs aux autres revenus.

bonjour je suis actuellement en négociation pour acheter un bien immobilier comprenant un moulin a eau habitable ( qui serait ma residence principale), un gite que je souhaiterai loué meublé en saison ainsi qu’un restaurant au bord d’un etang qui n’est plus en activité et dont je ferais de la location de salle en attendant de vendre mon restaurant actuel puis une fois mon bien actuel vendu , ouvrir le restaurant au bord de l’etang.

cependant je ne sais pas quel statut choisir ce qui serait pour mon cas le plus avantageux et le moins couteux ( SCI SARL SARL de famille, nom propre…..)

Pourriez vous m’apporter vos conseils???

Cordialement

Article intéressant.

Je me pose des questions sur la soumission ou non des revenus aux charges sociales dans ce montage.

Par ailleurs, je serais intéressé par un conseil individualisé.

Merci de me contacter sur ma boite mail.

Merci pour cet excellent article. Dommage que le dernier paragraphe arrive comme une douche froide ! Est-il possible d’avoir un contact avec vous pour connaître les montages auxquels vous pensez pour permettre le déstockage d’une partie de la trésorerie bloquée sur le compte de la SARL et des informations aussi sur le coût, la faisabilité pratique et l’impact fiscal de ces montages ?

Merci

Jean

Bonjour!

c’est super comme article

Merci !