Pour ces investisseurs le concept de rendement locatif est crucial et structure leur stratégie. Le rendement locatif regroupe différentes notions que nous allons vous expliquer.

Nous verrons ensuite comment optimiser les différents termes du rendement locatif : les loyers, les charges et la valeur de l’actif. Vous verrez que certains postes sont beaucoup plus importants que d’autres, avec à l’appui un modèle gratuit de calcul que vous pourrez récupérer.

SOMMAIRE

Rappels sur le rendement locatif

Différences entre rendement brut, net, net après impôts

La définition la plus simple d’un rendement locatif est celle du rendement locatif brut :

rendement locatif brut = loyers encaissés annuels / valeur d’achat net vendeur

Le rendement locatif brut est un bon indicateur du potentiel d’un bien en comparant simplement les revenus que vous allez encaisser avec votre investissement initial. Il est notamment simple à comparer avec d’autres classes d’actifs (actions, obligations d’état, livret d’épargne).

Le rendement locatif brut caractérise fondamentalement le marché locatif de chaque ville française (voir cet article avec les rendements 2019 par ville) et nous verrons que cela reflète aussi le risque de marché de chaque zone.

Le rendement locatif net représente, lui, l’équation d’un bien donné dans la mesure où il intègre les dépenses réelles qui viennent s’imputer au loyer, hors impôts. Sa définition est donc assez simple :

rendement locatif net = (loyers encaissés annuels – charges annuelles hors impôts) / valeur d’achat net vendeur

Nous verrons dans la suite de l’article que c’est sur cet indicateur que vous avez le plus de levier.

Le rendement locatif net après impôts dépend quant à lui surtout de votre situation fiscale particulière puisque vous retranchez au rendement locatif net, les impôts que vous payez :

rendement locatif net après impôts = (loyers encaissés annuels – charges annuelles – impôts) / valeur d’achat net vendeur

Enfin dernier concept, un peu plus financier, le rendement de votre apport initial ou rendement des capitaux propres. En effet si vous faites un emprunt, il peut être intéressant de comparer vos revenus sur la durée de détention avec votre « vrai » investissement initial, c’est-à-dire votre apport.

rendement locatif capitaux propres = (loyers encaissés annuels – charges annuelles – impôts) / apport

Pour conclure cette première partie de rappel, plusieurs précisions techniques. Dans le rendement locatif net nous recommandons d’intégrer les coûts fixes en les lissant sur la durée de détention c’est-à-dire les frais d’agence et les frais de notaire notamment.

Enfin normalement le rendement locatif n’intègre pas l’éventuelle plus-value dans les revenus annualisés. Elle est intégrée par défaut dans notre feuille de calcul, si vous souhaitez l’enlever vous pouvez la fixer à 0 en indiquant une variation annuelle des prix à 0%.

Le rendement rémunère un risque

Le rendement d’un actif est censé rémunérer un risque. Dans un marché parfait il n’y a donc pas de rendement locatif plus élevé si l’actif sous-jacent n’est pas proportionnellement plus risqué.

En d’autres mots si vous avez des rendements locatifs bruts moyens de 10% à Saint-Etienne c’est que l’immobilier stéphanois est deux fois plus risqué que l’immobilier toulousain où le rendement locatif brut est de 5%.

Par risque on entend baisse potentielle du loyer, augmentation des charges (notamment vacance locative et impayés), mais surtout baisse de la valeur de l’actif et moins-value potentielle. C’est d’ailleurs une des raisons pour laquelle nous préférons intégrer la plus-value annualisée dans le rendement locatif.

Ce concept fondamental, qui veut en d’autres mots dire qu’il ne faut pas espérer de miracle, ne vous empêche pas d’essayer d’optimiser à la marge votre rendement locatif net après impôts. Si vous arrivez à passer de 2 à 3% sur un actif à 300 000€ sur 20 ans vous allez in fine gagner environ 60 000€….

Voici les différentes méthodes pour optimiser votre rendement locatif net après impôts.

Gérez votre location sans agence

avec Smartloc

Assurances Bail Quittances Indexation

Optimiser son rendement locatif (net après impôts)

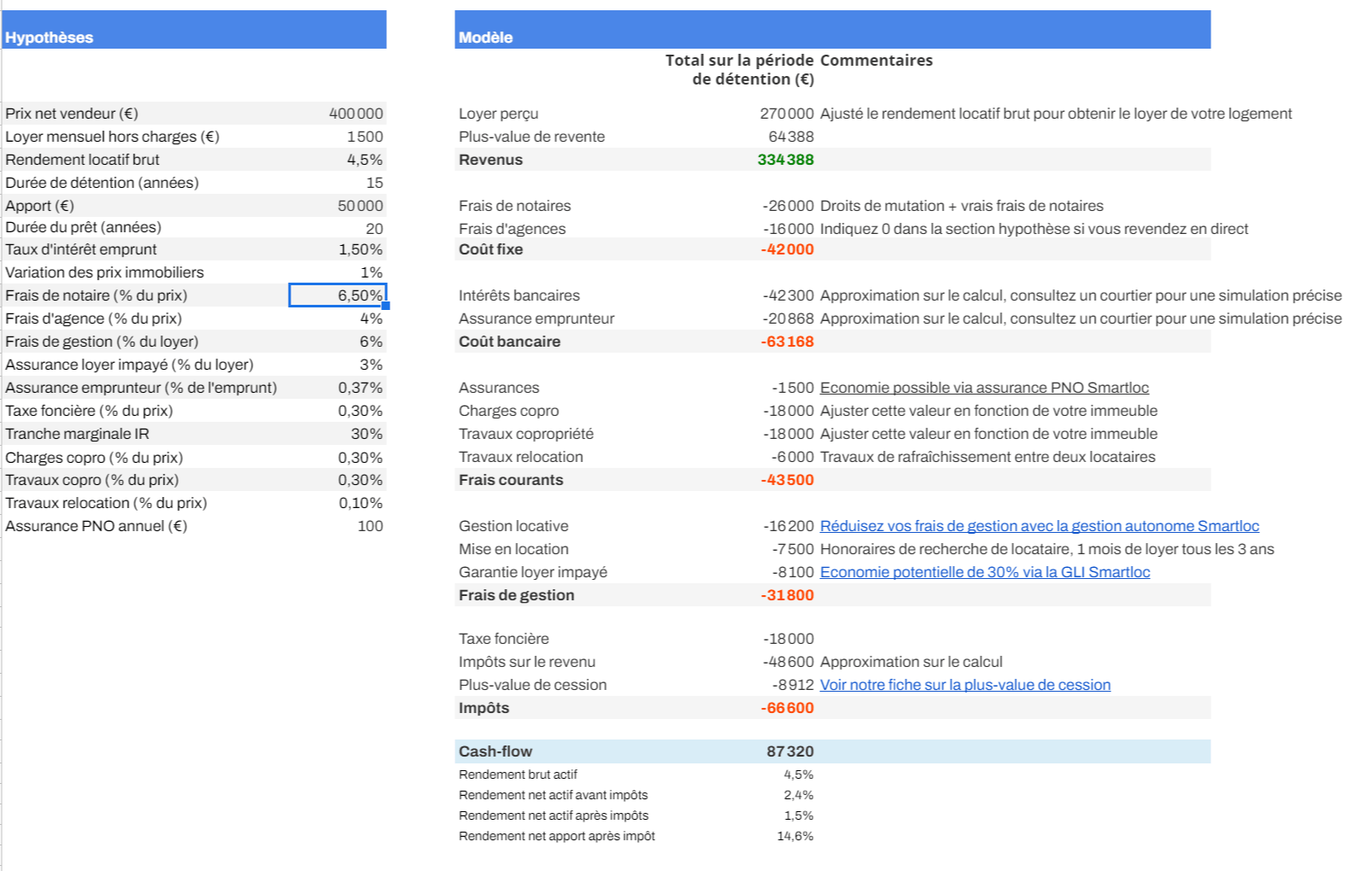

En préambule de cette partie nous vous avons préparé une feuille de calcul gratuite qui vous permet de calculer en détail votre rendement locatif et de bien saisir les postes importants de votre investissement locatif.

Modèle de calcul du rendement locatif (gratuit)

Augmenter son loyer sans augmenter son risque

Le plus simple pour optimiser son rendement est d’augmenter le loyer d’un actif donné sans augmenter le risque.

Nous avions déjà abordé ce point important dans notre guide sur l’investissement locatif. Nous listons notamment les techniques classiques qui sont essentiellement la location meublée, la colocation, mais surtout le choix d’un type d’actif attractif pour un secteur donné.

Certaines agglomérations ont un marché locatif tendu sur les 4 pièces alors même que les prix sont plus faibles que les petites surfaces. Nous donnons des exemples dans le guide sur l’investissement locatif, avec des rendements locatifs élevés à Toulouse pour les studios et les grandes surfaces mais plus faibles pour les 2/3P.

Diminuer ses charges

Le vrai levier que vous pouvez utiliser pour augmenter votre rendement locatif net est l’optimisation des coûts. Nous vous proposons ci-dessus un exemple de calcul de rendement locatif, que vous pouvez retrouver dans le modèle que nous mettons à disposition gratuitement.

Vous y verrez que plusieurs grands postes peuvent être identifiés et il est crucial de les optimiser. Vu les ordres de grandeur vous allez pouvoir gagner 10 fois votre assurance PNO sur une simple renégociation de votre assurance emprunteur.

Voici les grands postes de dépenses à optimiser :

- frais de notaire : une seule solution pour les baisser, investir dans le neuf où ils passent de 6-7% à 3% environ.

- frais d’agence : optimisation évidente en zone tendue, vous achetez au prix de marché frais d’agence inclus, mais quand vous revendez en direct vous récupérez les frais d’agence dans votre vente.

- intérêts bancaires : idem optimisation évidente, nous vous recommandons de passer par un courtier comme Pretto pour avoir le meilleur taux.

- assurance emprunteur : la négociation de cette assurance commence à rentrer dans les moeurs, et vu les montants en jeu il était temps. Consultez un courtier pour négocier cette assurance.

- gestion locative : nous sommes en 2021 il est tout à fait possible de gérer sa location en direct, en déléguant éventuellement les recherches locataire. Nous aidons les propriétaires à gérer en direct sur Smartloc.

Les autres postes sont soit difficiles à optimiser (travaux et charges copro, taxe foncière notamment), ou insignifiants en termes de montant (assurance PNO, travaux de relocation, etc).

Passons maintenant à l’optimisation du rendement net après impôts.

Diminuer son imposition

Le rendement locatif net après impôts est selon nous l’indicateur principal que vous devez utiliser au niveau individuel.

Pour réduire vos impôts fonciers et optimiser ce rendement locatif net après impôts vous pensez naturellement au Pinel ou aux autres dispositifs de défiscalisation type Censi-Bouvard, Denormandie ou Cosse ancien. Nous les avons listés dans une fiche complète sur la défiscalisation.

Mais en réalité le dispositif le plus simple, le plus efficace et le moins contraint est le LMNP réel, accessible pour n’importe quel type de biens, n’importe quel loyer, n’importe quel type de bailleur personne physique (et en SARL de famille si vous investissez à plusieurs).

Dans certaines zones tendues le LMNP réel va vous permettra d’annuler quasiment votre base imposable sur les loyers par le jeu des amortissements comptables. Pour comprendre son fonctionnement consultez notre fiche sur le LMNP réel.

Augmenter sa plus-value

Si vous réintégrez la plus-value dans votre rendement locatif net après impôts, la plus-value devient un facteur important de votre rendement.

Il n’y a pas vraiment de stratégie pour augmenter le prix de revente dans la mesure où il est dépendant de la conjoncture et du marché. Les taxes sur les plus-values sont également fixées et il n’y a pas de mécanisme simple pour les diminuer.

La meilleure stratégie reste donc de diminuer au maximum le prix d’achat. Nous listons différentes stratégies permettant de dénicher la bonne affaire dans notre guide sur l’investissement locatif et notamment l’achat d’un logement occupé ou l’immeuble de rapport qui permettent d’obtenir des décotes conséquentes lors de l’achat.

Limites du modèle de rendement locatif

Ne pas fixer le loyer pour coller au modèle

Le rendement locatif est un bon indicateur de votre stratégie d’investissement mais il ne doit pas servir à tordre votre location pour obtenir un rendement donné.

En d’autres termes il ne faut surtout pas essayer de louer trop cher, de diminuer vos travaux ou vos charges, ou de se lancer dans des montages de défiscalisation compliqués avec pour seul objectif de « tenir » le rendement locatif net après impôts de 5% que vous vous étiez fixé (cf notre article sur la fixation du loyer).

Ne pas tenir compte de l’inflation

Dans un monde à taux quasi nuls et à inflation faible, le temps n’a plus de valeur, et vous pouvez comparer les investissements sur le simple critère du rendement locatif.

Si l’inflation redémarre il peut être plus pertinent de commencer à prendre en compte une actualisation des flux financiers, et de calculer une valeur actuelle nette de l’investissement (VAN), ou par proxy un taux de rendement interne (TRI). Ces indicateurs sortent du champ de cet article mais l’idée est qu’en théorie les flux encaissés n’ont pas la même valeur s’ils sont encaissés aujourd’hui ou dans 20 ans, notamment dans les modèles où vous pariez sur la plus-value de revente.

Effets de bord des détentions courtes

Dans le modèle du rendement locatif, certains coûts fixes sont annualisés, par conséquent leurs évolutions ne sont pas linéaires avec la durée de détention.

En d’autres mots si vous amortissez les frais de notaires ou les frais d’agences sur 20 ans ils vont être indolores, alors qu’ils auront un effet très négatif sur votre rendement si vous ne gardez le bien que 3 ans.

Le calcul de la plus-value a également un effet de bord très négatif sur les durées de détention courtes, car les abattements ne démarrent qu’après 6 années de détention.

Importance de l’effet de levier

Le rendement net de votre apport est le critère financier utilisé habituellement par les professionnels, qui comparent le cash flow net encaissé sur l’apport initial.

Plus l’apport initial est faible (et donc plus la dette est élevée), plus le rendement des capitaux propres est important. En d’autres mots, gagner 100 000€ sur un investissement en ayant 20 000€ ou 100 000€ d’apport initial ne reflète pas la même réalité.

C’est ce qu’on appelle l‘effet de levier et c’est pourquoi il est crucial d’essayer de le maximiser dans la mesure du possible en affectant le moins d’apport possible à chaque projet (a fortiori quand vous avez des emprunts à taux fixes faibles).

Abonnez-vous à notre newsletter gratuite !

Vous avez aimé cet article ? Je rédige une newsletter mensuelle avec la synthèse de toute l'actualité immobilière + des fiches complètes pour approfondir le sujets qui vous intéressent. Elle est lue par plus de 12 000 lecteurs chaque mois.

- Mathieu Chantalat, Directeur immobilier

Autres articles qui pourraient vous interesser

2 janvier 2024

Immeuble de rapport : est-ce une bonne stratégie en 2024 ?

L’immeuble de rapport représente le Graal de la plupart des investisseurs immobiliers chevronnés. Il permet en effet de réaliser des opérations complexes et à forte création de valeur; il constitue par ailleurs un micro-marché plus propice aux bonnes affaires que le marché immobilier classique. Nous allons définir dans cet article ce qu’est un immeuble de […]

Voir l'article

2 septembre 2023

Achat d’un logement loué et occupé : les 7 pièges à éviter

De nombreux bailleurs nous sollicitent pour souscrire une garantie loyer impayé sur un logement qu’il souhaite acheter occupé. Nous les conseillons sur les justificatifs à récupérer (voir notre fiche sur la garantie loyer impayé pour un locataire en place), mais au-delà de l’assurance de nombreux pièges s’ouvrent aux investisseurs qui achètent des logements occupés, nous […]

Voir l'article

10 septembre 2022

Quelles solutions pour remédier aux inégalités d’accès au crédit immobilier ?

Un reportage récent sur Bricks, un nouvel acteur de l’investissement locatif, nous a permis de confirmer l’intérêt incroyable des français pour l’immobilier. Deux biais psychologiques sont à l’oeuvre selon nous : l’aversion au risque et la recherche de rentes. Ces deux facteurs ont un impact négatif sur l’économie française en bloquant l’épargne sur des actifs […]

Voir l'article

10 mai 2022

Investir à Lisbonne : mode d’emploi et quartiers où acheter

Lisbonne est une ville qui a la cote auprès des investisseurs immobiliers : un des meilleurs climats d’Europe, un cadre naturel préservé avec la plage à 15 minutes du centre ville, des conditions fiscales très avantageuses pour les expatriés. La capitale portugaise est en plein boom immobilier avec des prix qui s’envolent et qui suivent […]

Voir l'article

10 mai 2022

Investir dans l’immobilier en Croatie : exemple de Split

La réglementation sur la location saisonnière est en train de se durcir à Paris mais aussi dans les grandes agglomérations françaises et européennes. Pour un investisseur qui recherche des opportunités d’investissement sur ce type d’actif, des alternatives existent à moins de 2 heures de Paris en avion : la côte dalmate, ces 300 jours d’ensoleillement […]

Voir l'article

22 septembre 2021

Investir dans un local commercial : les risques à identifier

Vous souhaitez investir dans l’immobilier commercial et vous regardez les opportunités de racheter des murs de commerces occupés avec un bail en cours ? L’investissement locatif en immobilier commercial a historiquement des rendements locatifs élevés mais il faut bien comprendre que les risques qui l’accompagnent sont aussi proportionnellement plus grands que pour un local d’habitation. […]

Voir l'article

13 août 2021

Investir en centre-ville de province avec Martin Menez (Bevouac)

Fondations, le podcast qui déconstruit l’immobilier Interviews par Mathieu Chantalat co-fondateur de Smartloc —– Nous recevons pour ce cinquième Martin Menez de Bevouac une start-up qui vous aide à investir de la sélection du bien à acheter, en passant par les travaux, jusqu’à la recherche du locataire. Nous allons aborder dans ce cinquième épisode : […]

Voir l'article

8 août 2021

Le coaching immo de PAP, vraiment mieux qu’une agence ?

Malgré les aléas des confinements, l’année 2020 a encore vu un record de transactions réalisées, que ce soit par les particuliers mais aussi par les agences immobilières. Souvent décriées par les particuliers, les agences finissent quand même par réaliser environ 70% des ventes, soit en ordre de grandeur 8 milliards d’euros d’honoraires qui leur ont […]

Voir l'article

15 juin 2021

Viager : la mauvaise affaire pour investir (sauf exceptions)

De nombreux bailleurs nous posent des questions sur l’investissement en viager. Pour être honnête le sujet nous intéressait peu jusqu’il y a quelques mois, essentiellement car l’aspect pari sur la mort nous semblait peu attrayant. Apparemment nous ne sommes pas les seuls puisque les ventes en viager ne représentent que quelques milliers de ventes par […]

Voir l'articleNos experts vous

accompagnent sur l’essentiel.