Applicable en cas de sinistres dans un immeuble tel qu’un dégât des eaux, la convention IRSI a non seulement vocation à orchestrer (et simplifier) les rapports entre les différents assureurs qui peuvent être mis en cause lors d’un sinistre mais aussi à réglementer le bon déroulement du processus d’indemnisation à travers la désignation d’un assureur gestionnaire .

La convention s’applique pour les sinistres survenus dans un ou plusieurs immeubles et impliquant au moins deux compagnies d’assurances (généralement la compagnie de l’auteur du dommage et celle de la « victime ») et dont le montant des dégâts est inférieur à 5 000 € H.T.

Cet article rentre dans l’analyse de la convention, pour la consulter directement cliquez sur le lien suivant.

SOMMAIRE

Champ d’application de la convention IRSI : dégâts des eaux et incendies

Rappel du contexte

Depuis le 1er juin 2018, la Convention d’Indemnisation et de Recours des Sinistres Immeubles (dite IRSI) vient en remplacement de la Convention d’Indemnisation Directe et de Renonciation à Recours en Dégâts des Eaux (CIDRE) dans un effort de simplification des démarches à réaliser dans le cadre d’un dégât des eaux (ou incendie).

Les sinistres n’entrant pas dans le champ d’application de la convention IRSI demeureront régis par les autres conventions ou le droit commun (par exemple si le sinistre n’est pas couvert par la convention ou encore si son montant dépasse le seuil fixé par la convention (i.e. 5 000 € H.T.).

Cette nouvelle mouture a pour objectif de rendre un meilleur service à l’assuré, de simplifier et d’accélérer le règlement des sinistres (dégâts des eaux et incendie) en désignant un seul assureur (dit l’assureur gestionnaire) qui est chargé de gérer le sinistre pour un local.

En effet, avec la précédente convention CIDRE, il y avait généralement autant d’assureurs gestionnaires que de victimes entraînant parfois des situations de recours à répétition entre les différents assureurs et repoussant d’autant l’indemnisation du préjudice.

Un sinistre dans un ou plusieurs immeubles

La convention IRSI vient à s’appliquer lorsque des dégâts des eaux (ou incendies) sont survenus à partir du 1er juin 2018 dans un immeuble occupé à titre quelconque (immeuble en location, en pleine propriété, en copropriété, en indivision), sous réserve de certains locaux exclus par la convention (tels que les hôtels ou encore les locaux à usage mixtes).

Un sinistre avec deux compagnies d’assurances

Il faut également que le dégât mette en cause au moins deux sociétés d’assurances adhérentes couvrant chacune le dégât en question et dont l’origine se situe dans un immeuble ou dans un immeuble mitoyen ou voisin, quelle qu’en soit la cause (sauf celles expressément exclues dans la convention) et entraînant des dommages matériels dont le montant n’excède pas par local couvert les plafonds fixés par la convention.

Ces deux conditions sont cumulatives.

Exemple Nous allons prendre dans cet article le cas classique du logement détenu par votre voisin copropriétaire du haut dans lequel une fuite de machine à laver créé un dégât des eaux qui va décoller les peintures du plafond de votre logement donné en location.

La désignation d’un assureur gestionnaire unique pour gérer le sinistre

Une des grandes nouveautés de la convention IRSI est la nomination d’un assureur gestionnaire par local qui procèdera à l’évaluation de tous les dégâts. Cela a pour but d’éviter la multiplication des interlocuteurs et de centraliser la procédure afin d’accélerer l’indemnisation des victimes.

Selon que les locaux privatifs sont occupés par le propriétaire ou par un locataire, la désignation de l’assureur gestionnaire unique se fera de la manière suivante.

Sinistres en partie privative

La convention prévoit grosso modo 4 cas pour désigner le gestionnaire du sinistre :

- propriétaire occupant : ce sera l’assurance habitation du propriétaire

- locataire en vide : ce sera l’assurance habitation du locataire

- locataire en meublée (courte ou longue durée) : ce sera l’assurance PNO du propriétaire

- location vacante : ce sera l’assurance PNO du propriétaire

Exemple Dans notre exemple, ce sera donc l’assureur habitation de votre locataire qui va être gestionnaire si vous êtes en location vide, même si la fuite provient du logement du voisin copropriétaire du dessus.

Gérez votre location sans agence

avec Smartloc

Assurances Bail Quittances Indexation

Sinistres en partie commune

Si les dégâts ont lieu dans les parties communes, l’assureur gestionnaire sera celui de l’immeuble, donc en pratique bien souvent l’assureur multi-risques immeuble choisi par le syndic de copropriété.

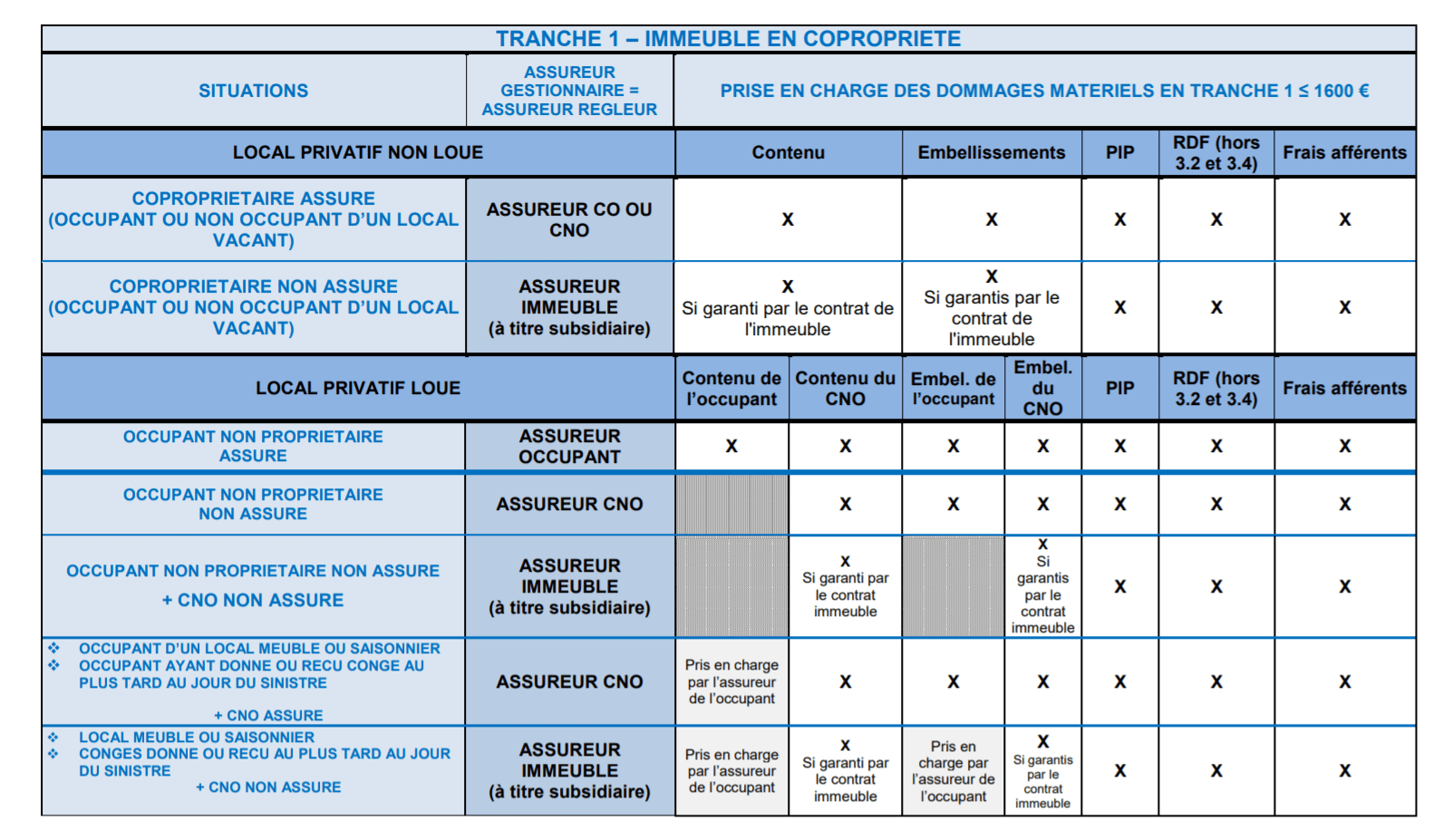

Pour avoir plus de détails sur la designation du gestionnaire , consultez la convention IRSI au format pdf. Vous avez un extrait du tableau annexe ci-dessous avec la colonne « Assureur Gestionnaire ».

La mission de l’assureur gestionnaire : constater la matérialité des faits et évaluer les dommages

L’assureur gestionnaire a pour mission de vérifier la matérialité des faits (la véracité des déclarations des assurés ainsi que les dégâts afférents) et ensuite devra procéder sans tarder à l’évaluation des dommages.

Ainsi, le titre 2.2 « Rôle de l’assureur gestionnaire » de la convention IRSI prévoit que l’assureur gestionnaire devra notamment :

- demander le constat à son assuré et vérifier la matérialité des faits;

- faire un état des lieux des assureurs concernés;

- effectuer si nécessaire la recherche de fuite;

- inviter la partie concernée à procéder à la réparation de la cause;

- déterminer l’assiette conventionnelle des dommages; et enfin

- effectuer le chiffrage des dommages.

Une indemnisation par tranches

La convention IRSI distingue deux tranches de sinistres en fonction du montant des dommages matériels et des frais afférents; c’est l’assureur gestionnaire qui va déterminer les assureurs qui devront prendre en charge le sinistre en fonction du montant des dégâts (déterminé par les tranches) :

- Tranche 1 (< 1600 €): sinistres dont le montant des dommages matériels et des frais afférents est inférieur à 1 600 € H.T. Pour ces sinistres, l’assureur gestionnaire est obligé de les prendre intégralement en charge, sans recours possible (sauf s’il démontre la récurrence d’un sinistre, dans ce cas il aura un recours afin d’engager la responsabilité de son auteur).

- Tranche 2 (> 1600 € & < 5000€): sinistres dont le montant des dommages matériels et des frais afférents est supérieur à 1 600 € H.T. mais inférieur à 5 000 € H.T. Dans ce cas, la convention IRSI prévoit que l’assureur gestionnaire doit réaliser une expertise dite « pour compte commun » du sinistre afin de déterminer les responsabilités de chacun.

Si le montant des dommages matériels et des frais afférents excède le plafond d’application de la convention IRSI, le sinistre est géré hors la convention IRSI et ce sera généralement la CID-COP (Convention d’Indemnisation Dégâts des Eaux dans la Copropriété) ou le droit commun qui auront vocation à s’appliquer.

Exemple Dans notre exemple, le locataire a prévenu le voisin du dessus qui a réparé sa machine qui fuyait. Le locataire envoie des photos à son assureur MRH qui évalue les travaux de reprise de peinture à 1000€ => l’assureur du locataire va le rembourser des travaux sans possibilité de se retourner contre le voisin ou son assureur.

La prise en charge de l’indemnisation

C’est l’assureur gestionnaire qui va gérer la prise en charge les dégâts selon les modalités suivantes:

Prise en charge de l’indemnisation en Tranche 1

- Cas 1 : si l’assureur gestionnaire est l’assureur de l’occupant, tous les dégâts de la tranche 1 seront pris en charge par lui avec en sus les dommages immatériels consécutifs (dans la limite de son contrat);

- Cas 2 : lorsque l’assureur gestionnaire est l’assureur d’un propriétaire non occupant, alors les dégâts de tranche 1 seront pris en charge comme dans le 1er cas sous réserve des dégâts sur les affaires appartenant à l’occupant (non propriétaire); pour ces dégâts là (par exemple, le mobilier, les affaires, ou encore les embellissements réalisés par un occupant), c’est à l’assureur de l’occupant d’indemniser.

- Cas 3 : l’assureur gestionnaire est l’assureur de l’immeuble, dans ce cas il prendra à sa charge tous les dommages dans l’assiette de la tranche 1 sauf le contenu et les embellissements appartenant à l’occupant autre que le copropriétaire (à nouveau, c’est à l’assureur de l’occupant d’indemniser pour ce type de dégâts).

Prise en charge de l’indemnisation en Tranche 2

Le principe est que la prise en charge des dégâts incombe à l’assureur du propriétaire des biens sinistrés ou à l’assureur de l’immeuble qui n’est pas nécessairement l’assureur gestionnaire.

- Cas 1 : dans les locaux privatifs, c’est l’assureur du propriétaire des biens sinistrés qui prend en charge les dommages matériels et frais afférents (ainsi que les frais de recherche de fuite lorsqu’il a la qualité d’assureur gestionnaire); dans le cas où un copropriétaire (occupant ou non) n’est pas assuré, c’est l’assureur de l’immeuble qui prendra en charge les dommages aux parties privatives et leurs frais afférents au titre du principe de subsidiarité.

- Cas 2 : pour les locaux communs, c’est l’assureur de l’immeuble qui prendra en charge les dommages matériels et les frais afférents.

Cas particulier de la recherche de fuite

Lorsqu’un dégât des eaux survient, l’occupant du logement ou tout autre tiers doit entamer des démarches immédiates pour mettre fin au sinistre. Ces démarches de recherche et d’arrêt de la fuite sont donc de sa responsabilité et bien souvent à sa charge (il doit donc payer en pratique le plombier) et ces frais ne sont souvent pas remboursés par les contrats d’assurance habitation (regardez bien vos polices d’assurance).

L’assureur est en effet là pour rembourser les dégâts causés par le dégât des eaux. La convention IRSI a néanmoins précisé un point sur cette recherche de fuite : les dégâts causés par la recherche de fuite, par exemple la destruction d’une cloison pour accéder à une canalisation, entrent dans le champ de la convention.

Par ailleurs, si les occupants n’arrivent pas à identifier la source de la fuite, c’est à l’assureur gestionnaire d’organiser cette recherche de fuite et d’en prendre en charge les coûts.

Exemple Dans notre exemple, le locataire a prévenu le voisin du dessus qui a réparé sa machine qui fuyait, il n’y a donc pas de recherche de fuite à indemniser mais il est important de bien se rappeler que c’est au locataire de gérer initialement le sinistre et de faire les diligences pour arrêter le dégât des eaux.

Champ d’exclusion de la convention IRSI

Enfin, notons que certains dégâts ne sont pas couverts par le champ d’application de la convention IRSI. Ils sont limitativement énumérés à l’article 1.1.1 de la convention IRSI ; ainsi, pour l’essentiel, ne seront pas couverts par le dispositif IRSI les dégâts suivants (et ce même si toutes les conditions sont néanmoins remplies) :

- infiltrations par façades;

- les phénomènes de condensation ou d’humidité sans relation avec un dégât des eaux;

- les dégâts causés par les eaux de ruissellement ou encore les dégâts sur la toiture d’une immeuble dus aux tempêtes, grêles, poids de la neige ainsi que tout phénomène naturel;

- fuites de canalisations d’eau de toutes natures enterrées au-delà de l’aplomb des murs des immeubles impliqués;

- les phénomènes naturels (foudre, éruption volcanique), ou encore les catastrophes technologiques.

Humidité dans le logement non prise en compte

La convention précise bien que les dégradations dues à une humidité excessive ne rentrent pas dans le périmètre de la convention. Les contrats d’assurance habitation excluent par ailleurs la plupart du temps cette cause de leurs garanties. Quand l’humidité excessive est causée par un manque d’aération du locataire, sa responsabilité peut être engagée au titre des dégradations immobilières. Plus d’infos sur notre fiche sur l’absence d’aération en location.

Abonnez-vous à notre newsletter gratuite !

Vous avez aimé cet article ? Je rédige une newsletter mensuelle avec la synthèse de toute l'actualité immobilière + des fiches complètes pour approfondir le sujets qui vous intéressent. Elle est lue par plus de 12 000 lecteurs chaque mois.

- Mathieu Chantalat, Directeur immobilier

Autres articles qui pourraient vous interesser

15 juin 2026

Ramonage : propriétaire ou locataire ?

Pourquoi ramoner sa cheminée en location Le ramonage est une opération d’entretien qui consiste à nettoyer les conduits d’évacuation des fumées des cheminées, des poêles à bois ou encore des chaudières à fioul ou à gaz. Il permet d’éliminer les dépôts de suie, de goudron et d’autres substances qui peuvent s’accumuler dans les conduits. Le […]

Voir l'article

13 juin 2026

Canalisation bouchée : locataire ou propriétaire ?

Le débouchage est à la charge du locataire Le locataire est responsable de l’entretien général de son logement, des menues réparations ainsi que des réparations locatives listées par décret. Nous détaillons ce principe général dans notre article sur l’entretien et les réparations locatives à la charge du locataire. Concernant les réparations locatives le principe est […]

Voir l'article

13 juin 2026

Fuite et remplacement du robinet : locataire ou propriétaire ?

Le locataire est responsable des joints, le propriétaire du reste Le locataire est responsable de l’entretien général de son logement, des menues réparations ainsi que des réparations locatives listées par décret. Nous détaillons ce principe général dans notre article sur l’entretien et les réparations locatives à la charge du locataire. Concernant les réparations locatives le […]

Voir l'article

13 juin 2026

Absence d’aération et moisissure : le locataire responsable

L’isolation thermique est le grand défi de la construction pour les 10 prochaines années. Mais attention à ne pas trop bien isoler les logements. Que ce soit par une ouverture régulière des fenêtres, des grilles d’aération ou une ventilation mécanique (VMC) il faut aérer régulièrement le logement pour éviter l’apparition de moisissures. Nous allons voir […]

Voir l'article

12 juin 2026

Serrure cassée : locataire ou propriétaire responsable ?

L’entretien de la serrure à la charge du locataire L’entretien de la porte et de la serrure fait partie des réparations locatives à la charge du locataire fixées par la liste des réparations locatives. Elle précise que l’entretien simple, à savoir le graissage et le remplacement des petites pièces (poignet, boulons, boutons de portes) est […]

Voir l'article

11 juin 2026

Entretien VMC : locataire ou propriétaire ?

Pas d’obligation d’installation d’une VMC La ventilation mécanique contrôlée (VMC) est un système qui équipe un grand nombre de logements. Elle permet de réguler le taux d’humidité à l’intérieur du logement et de renouveler l’air intérieur. Pour garantir son bon fonctionnement, il est important de l’entretenir régulièrement. Pour information le propriétaire n’a pas l’obligation d’installer […]

Voir l'article

11 juin 2026

Antenne TV : propriétaire ou locataire ?

Entretien et panne de l’antenne Une nuance est à faire entre un logement situé en copropriété et un logement individuel. En maison individuelle : entretien par le locataire L’entretien courant ainsi que les menues réparations d’un logement en location doit être réalisé par le locataire. L’antenne qui fait partie des éléments mis à disposition doit […]

Voir l'article

10 juin 2026

Détecteur de fumée et incendie : locataire ou propriétaire ?

Obligation d’installation du détecteur de fumée par le propriétaire La loi rend obligatoire depuis 2010 l’installation dans tous les logements d’habitation, qu’ils soient meublés ou non, d’un détecteur de fumée. Cette obligation s’applique aux appartements et aux maisons. L’article 142 du Code de la Construction et de l’Habitation régit les obligations concernant ces détecteurs de […]

Voir l'article

8 juin 2026

Entretien du jardin en location : qui paie ?

L’entretien du jardin est à la charge du locataire Lorsque vous louez une maison individuelle avec un jardin, il est important de bien rappeler au locataire qu’il est responsable de l’entretien courant du logement, et notamment l’entretien du jardin. Une absence d’entretien peut rapidement créer des dégâts irréparables mais surtout coûteux, ce qui peut être […]

Voir l'articleNos experts vous

accompagnent sur l’essentiel.

bonjour, je suis propriétaire d un appartement dans lequel un incendie s est déclaré

1) l appart a subit des dommages partiels importants rendant l appart inhabitable. Puis je résilier le bail ?

2) puis je en tant que propriétaire être maitre d œuvre de la remise en état de l appart. Si oui quelle démarche dois je effectuer ?

Restant dans l attente de vous lire

remerciements anticipés

Bonjour, ma mère 85 ans a subit un dégât des eaux de chez la voisine du dessus. les assureurs respectifs on été avertis et on reçu le constat, la voisine a eu la réparation de sa SDB mais pas ma mère qui est victime et qui a peur d’aller dans sa SDB car le plafond menace de s’effondrer, le gestionnaire de l’immeuble est venu constater les dégâts sans solution et les assureurs se renvoient la balle pour savoir qui doit payer??? cela dure depuis plus de 18 mois et nous avons peur de la catastrophe si le plafond s’écroule sur ma mère, que dois-je faire ,merci cf

Bonjour,

Je suis locataire d un appartement en gestion dans une agence immobilière. Au mois de mars le 11 , le ballon d eau chaude de ma voisine a cédé. Il y a environ 200 L d’eau qui se sont déversé chez elle. Son sol est un parquet flottant tout comme le miens . j’ai eu des taches d ‘humidités sur les plafonds des 2 chambres qui sont arrivés moins de 24 h après. L ‘agence immobilière à donc été prévenue et son ballon d eau chaude changé. Le constat à l amiable à te fait et les assurances se sont mises en place. Le problème est que depuis le 11 mars (donc bientôt 10 semaines) j’ai de l’eau qui coule chez moi et on ne peut plus rien faire il faut un assèchement naturel. J’ai un enfant avec moi. Les plafonds cloquent l’eau coule dans les murs et selon l’expert de l’assurance tout est a refaire dans les 2 chambres( peinture murs et plafonds et les 2 parquets) le devis est d ‘environ 3500euros. Il est devenu impossible de vivre dans l’appartement car l’eau coule à moins d un mètre des lits et le « plok » des gouttes d’eau sur le parquet sont une torture. Qu elle recours je pourrais avoir pour bénéficier d ‘un autre logement et être dédommager du prejudice ? La situation n ‘est plus vivable et encore moins avec un enfant . Merci de votre aide !

Bonjour,

Locataire j’ai donné mon préavis départ des lieux le 05 avril à mon propriétaire, le 15 avril le logement subit un dégat des eaux, mon assurance refuse la prise en charge au nom de la convention IRSI.

Durant les 3 mois qui précèdent mon départ le logement n’est donc plus assuré (?).

Est-ce au propriétaire de l’assurer ?

Pourquoi suis-je encore prélevé ?

Merci de votre aide, cordialement.

Je réponds à ma question, ça peut servir à quelqu’un…

Dès le moment où le propriétaire a reçu le préavis de départ du locataire, c’est son assurance qui prend le relais.

Surprenant mais c’est une des nouveautés de la convention IRSI.

Source ; ADEIC (Association de Défense, d’Éducation et d’Information du Consommateur)

Bonjour Bruno,

et si le Dégâts des eaux est survenu avant la date du préavis?

Exemple je suis locataire d’un appartement j’ai un dégâts des eaux en date du 05/04/2019 je donne mon préavis le 15/04/2019.Qui prend en charge le sinistre?

Bonjour,

j’ai eu une recherche de fuite chez moi, ils ont dû casser ma douche complètement pour réparer la canalisation enterrée.

je suis dans douche, et toutes les assurances ne savent pas me dire qui prend la remise en état de la douche.

la recherche de fuite a été faite par la syndic de ma résidence.

pourriez vous m’éclaircir là dessus ?

merci par avance.

Bonjour,

Je suis locataire d’un appartement qui a été sinistré par le locataire du dessus. J’ai fait ma déclaration auprès de mon assurance mais malheureusement les locataires de l’appartement du dessus était en cours d’expulsion et l’appartement est actuellement vide. Mon assureur n’ayant pas accès à l’appartement du dessus pour rechercher la fuite, le dossier n’avance pas. Je dois déménager dans un mois et mon propriétaire me met la pression pour que je fasse avancer le dossier et me menace de retenir les frais de la remise en état sur ma caution alors que le dégâts des eaux ne provient pas d’un disfonctionnement de l’appartement que j’occupe mais bien de l’appartement du dessus.

Que dois je faire? Est ce a moi de me rapprocher de la copropriété pour que la propriétaire du dessus donne accès à mon assureur sachant que je ne suis que locataire? Mon proprio a t- il le droit de retenir les frais sur ma caution alors que les dégâts sont causés par les anciens occupants du dessus?

Merci d’avance de m’éclairer car cette convention devait faciliter les démarches mais dans mon cas ça a l’air plus compliqué car tout le monde se rejette la balle

Bonjour,

j’ai un problème de dégâts des eaux depuis 2015, qui vient du balcon de la voisine de au dessus de chez moi, après les réparations de l’origine,

J’ai contacté mon assurance qui a envoyé une société pour faire un devis, une semaine après il me contacte pour dire que le montant est de 2234 euro donc ne vont pas les travaux et c’c’est à mon bailleur de les faire, est ce que c’est normal. Merci de me répondre.

Bonjour,

Dans une copropriété, entre 2 étages une ancienne canalisation d’eaux usées en fonte est percée et nécessite le remplacement du passage de dalle de cette colonne ainsi que le raccordement aux WC puis la remise en état des enduits et peintures. Un devis de 3326.40€ a été établi. Comment sera effectuée la prise en charge de ce devis? La canalisation est une partie commune et sa réparation nécessite un piquetage de la dalle qu’elle traverse. La copropriété aura t elle un reste à charge?

D’avance merci pour votre réponse.

B. PEVEL 0671788671

Bonjour, je ne sais pas ! Je vous recommande de vous rapprocher de votre syndic qui saura mieux vous renseigner.