Lorsque vous souhaitez mettre en vente un bien immobilier il faut prendre en compte deux facteurs : la valeur intrinsèque de votre bien et l’état du marché immobilier.

Pour la valeur intrinsèque nous vous recommandons la lecture de notre fiche Les 3 techniques pour estimer son prix de vente. Pour l’état du marché immobilier, les grilles de lecture macro sont différentes et parfois aussi complexes.

Conditions de crédit, réglementation immobilière, changement des modes de vie suite au Covid, inflation, l’année 2023 s’annonce clairement comme l’année de tous les risques pour le marché immobilier. Nous allons essayer de faire une revue complète de tous les paramètres, et de vous donner notre avis sur l’évolution des prix à venir.

SOMMAIRE

Les conditions d’accès au crédit immobilier : la fête est finie

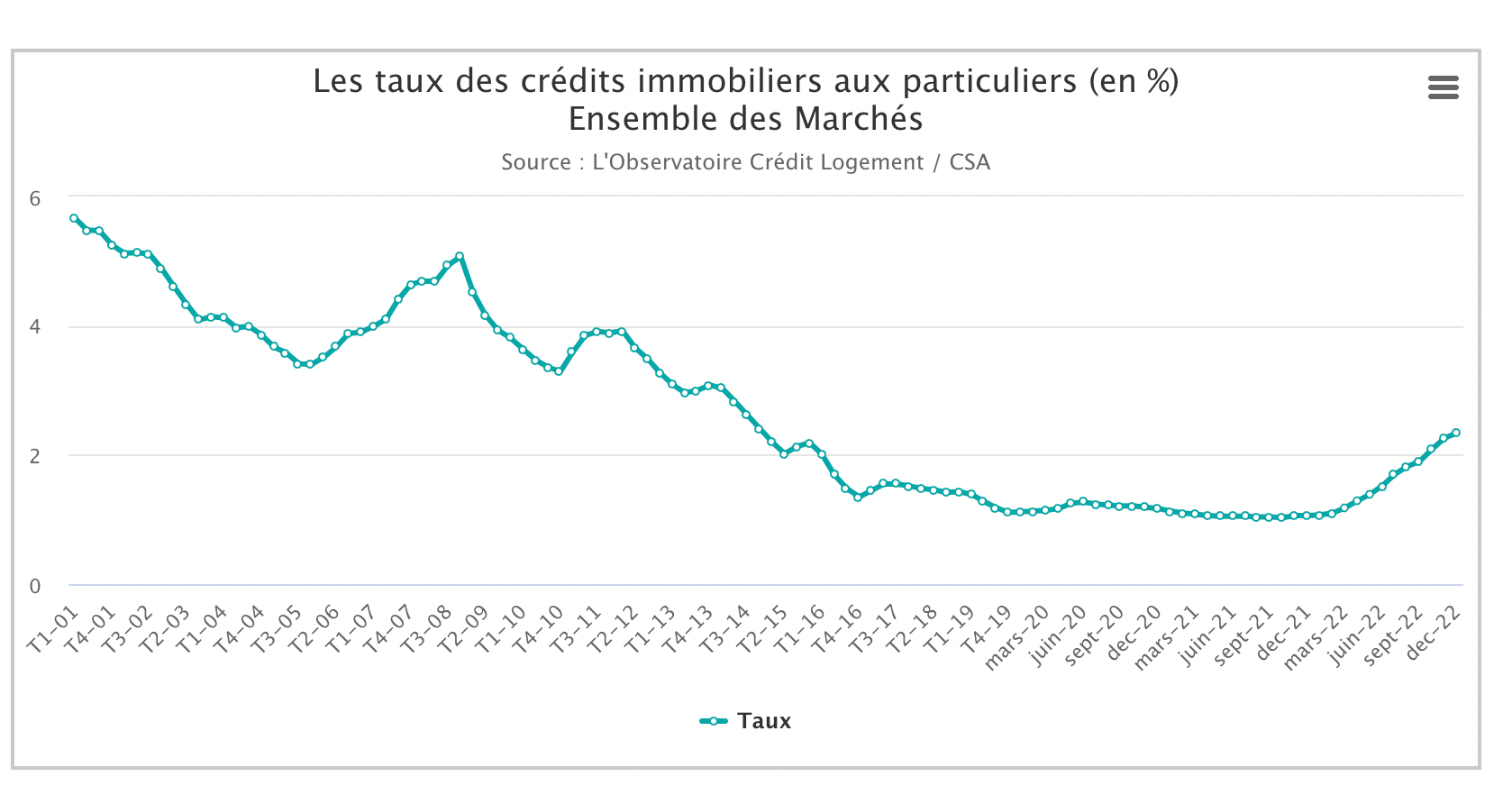

La période faste de taux très faibles qui avait démarré en 2012-2013 est terminée; pour remédier à l’inflation galopante, les banques centrales ont relevé leurs taux directeurs qui se répercutent directement sur les taux immobiliers.

A cet effet mécanique de la hausse des taux d’intérêt, s’ajoutent des contraintes d’accès au crédit. Plusieurs effets se combinent pour empêcher les acheteurs potentiels d’accéder facilement à l’emprunt immobilier :

- un durcissement des critères de solvabilité demandé par le Haut Conseil de Stabilité financière (HCSF) depuis 2021

- des banques qui réduisent le robinet du crédit, prix en tenaille entre la hausse de leurs coûts de refinancement et une demande qui avait l’habitude de négocier fortement les taux (notamment via des courtiers)

- un calcul du taux d’usure inadapté à une hausse rapide des taux qui exclut mathématiquement beaucoup d’emprunteurs

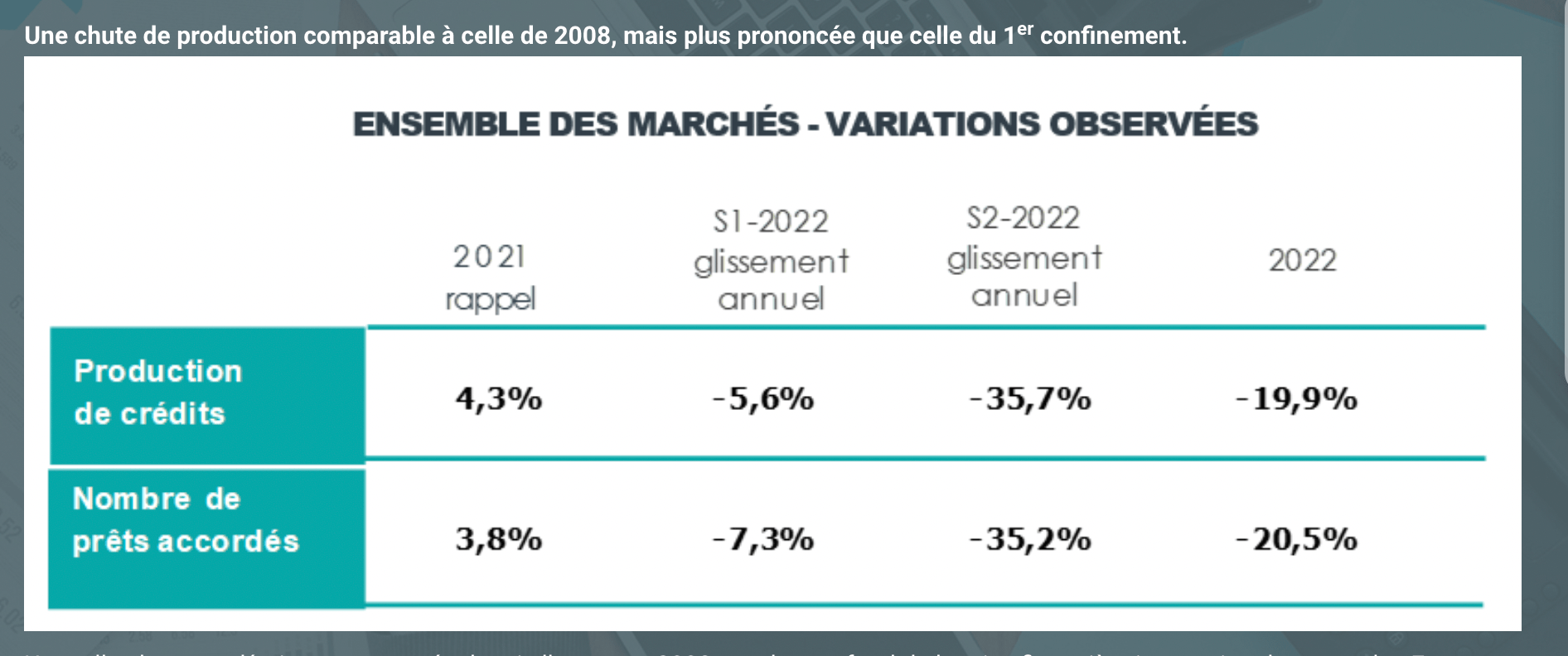

Moins de crédits accordés, avec des taux plus élevés, et un apport minimum qui explose en parallèle. Tout est en place pour voir une baisse de prix car la plupart des acheteurs raisonnent en capacité d’emprunt pour fixer leur budget d’achat. Peu nombreux sont les ménages mobiles qui disposent d’une quantité d’épargne suffisante pour acheter cash.

Et même pour ce type (chanceux) d’acquéreurs, la hausse des taux d’intérêt crée un nouveau dilemme : l’épargne rapporte en 2023. Il y a maintenant beaucoup d’alternatives rentables pour placer son cash, à commencer par les obligations d’Etat. Voici par exemple les taux des dettes souveraines (donc garanties par les états, difficiles de faire plus sûr) début 2023 pour une obligation à 2 ans : France 2,6%, Royaume-Uni 3,5%, Etats-unis 4,2%.

Si vous disposez d’une grosse épargne, disons 300k€ en cash, est-ce que vous allez les mettre en apport dans un achat immobilier qui vous rapportera un rendement locatif net de 3-4% à condition de le garder 10-15 ans ou est-ce que vous allez les prêter au Trésor américain à 4,2% sur 2 ans sans rien faire ? La question est cruciale pour les investisseurs locatifs, mais elle se pose également pour les ménages qui ont l’envie et la possibilité de continuer à louer. L’arbitrage achat vs location qui était évident il y a 5 ans n’est plus le même avec des taux à 4%.

Voilà pour une synthèse des conditions financières qui ont beaucoup changé en 2022. Nous allons voir que les conditions de crédit n’ont pas encore vraiment affecté les prix immobiliers, mais des premières baisses annonciatrices d’une tendance sont quand même apparues.

Tendance sur les prix immobiliers 2023 : marché à plusieurs vitesses(de baisse)

Le marché immobilier français a un gros problème : les acteurs qui détiennent la parole publique sur le sujet ne sont pas objectifs et ont intérêt à ce que le marché monte. Promoteurs qui construisent, agents immobiliers qui vendent, médias ou sites d’annonces payés par les agences, et même les propriétaires qui achètent la presse et suivent les émissions. Tout le monde adore parler d’une hausse des prix immobiliers (souvent délétère pour l’emploi, la mobilité, la natalité etc), mais personne ne parle des baisses.

Les rares sites qui en parlent sont Meilleursagents qui était déjà à la pointe de la transparence lors de son lancement en 2008, période de légère baisse des prix. Les journalistes de BFM Business prennent également leur part dans la transmission des tendances de marché et la tendance 2023 est assez claire : les prix ont commencé à baisser. Voici des exemples d’évolution de prix sur 1 an selon Meilleursagents :

- Paris -2,5%

- Marseille +14%

- Lyon -1,4%

- Bordeaux -2,9%

Marseille fait figure d’exception car elle bénéficie de prix immobiliers qui restent abordables malgré la hausse des dernières années et d’une attractivité renforcée depuis le Covid : une ville en bord de mer, avec des logements disposant d’espaces extérieurs, un bon réseau de transports, une ville pas trop dense, un accès facile à la nature et aux activités sportives.

Et attention cette baisse est atténuée par deux effets qui ralentissent la perception que nous pouvons avoir en lisant simplement les statistiques : l’effet qualité et l’effet glaciation.

L’effet qualité consiste à voir une baisse de 2% sur la moyenne des biens vendus sur 12 mois, mais en fait les biens vendus en 2023 sont de meilleure qualité que ceux vendus en 2022 en moyenne. Les biens de mauvaise qualité ne se vendent plus et donc la baisse est sous-estimée de quelques pourcents.

L’effet glaciation est un effet de volume qui consiste à dire qu’en réalité la moyenne des transactions n’est plus significative car très peu de transactions se font : les acheteurs ont un pouvoir d’achat en baisse et anticipent une baisse de prix, les vendeurs refusent de baisser leur prix ou de négocier alors que la tendance ne se retourne que depuis quelques mois. La baisse est ainsi décalée à plus tard mais elle a de facto commencé à avoir lieu en gelant le marché.

Réglementation immobilière : le big-bang est là

Nous venons de voir que la hausse des taux a un effet délétère sur les ventes immobilières avec des acheteurs qui sont sous pression et des prix qui ont commencé à se retourner. Côté vendeur, les propriétaires bailleurs voient se multiplier les réglementations qui pourraient les inciter à vendre, augmentant ainsi l’offre sur le marché et poussant ainsi les prix à la baisse. Pour rappel environ 25% du parc de logements résidentiels en France est détenu par des propriétaires bailleurs.

Ils subissent 4 contraintes qui viennent fortement diminuer leur rendement locatif

- encadrement des loyers

- désindexation (gel des loyers)

- interdiction de louer une passoire thermique

- limitation de la location saisonnière

Les 2 premières diminuent le rendement locatif des investisseurs qui vont donc forcément revoir à la baisse le prix d’achat d’un bien donné.

Les deux dernières ont plus tendance à bloquer la mise en location et donc à inciter les propriétaires bailleurs à vendre plutôt qu’à se mettre aux normes; l’interdiction de location des passoires thermiques est une vraie révolution, tellement importante que nous avons des doutes sur son application réelle dans les années qui viennent. Le terme de passoire thermique est assez large pour inclure environ 25% des logements à Paris (classés F ou G), et parfois plus de 50% dans certaines régions. Plus de détails sur la carte très bien fait de Price Hubble.

Face à l’obligation de faire des travaux de rénovation énergétique lourds, un nombre important de bailleurs vont se décider à vendre, ce qui va faire baisser les prix. Et le mouvement de vente a déjà anticipé puisque l’on voit déjà un afflux de passoires thermiques en vente (source Lefigaro) alors que les principales mesures anti-passoires thermiques ne rentreront en application qu’en 2025 et 2028.

La réglementation anti-passoires thermiques a pour but de lutter contre les dépenses énergétiques qui explosent depuis 2022, mais le chauffage des logements n’est pas la seule composante touchée par l’inflation.

Inflation et changement climatique : la grande migration

L’inflation et le changement climatique ont un effet direct sur les prix de l’immobilier, mais à la hausse cette fois. Différents mécanismes sont à l’oeuvre.

Le premier est le renchérissement du coût de construction qui va à la fois augmenter les prix des logements neufs mais aussi ralentir les chantiers de construction et donc diminuer l’offre. Le nombre de logements neufs livrés est en train de s’effondrer, ce qui va forcément accroître la tension sur le stock actuel de logements anciens. Plus d’infos sur cet article du Blog Patrimoine.

Cet effondrement de la production de logements neufs ne s’explique pas que par l’inflation; la suppression annoncée du Pinel et l’augmentation des normes environnementales pèsent sur le budget des promoteurs. Se contraindre à construire des logements toujours plus isolés et éco-responsables est une bonne chose, mais cela va forcément s’accompagner d’une hausse du prix des logements livrés.

Mieux isolé pour faire face au froid l’hiver mais également au chaud l’été. C’est une tendance très long terme qui est en train de s’amorcer depuis le confinement et les canicules à répétition. Saturés d’îlots de chaleur, les français délaissent les centres-villes et l’intérieur des terres (notamment dans le Sud) pour déménager dans des zones à climat plus tempéré.

Notre prévision : plusieurs réalités alternatives

Les prévisions sont toujours compliquées mais nous pensons que le marché immobilier va encore plus se fragmenter en trois parties :

- les villes moyennes, zones rurales ou péri-urbaines faisant partie d’un bassin d’emploi dynamique, avec une bonne qualité de vie, bien connectés pour le télétravail, protégées des aléas climatiques, avec des niveaux de prix raisonnables. Exemple Vannes, Grenoble, Bayonne. Nous pensons que les prix vont résister voire même continuer à augmenter, il est par contre probable que la location Airbnb soit de plus en plus compliquée.

- les hyper centres de grandes agglomérations à niveaux de prix élevés. Exemple Paris, Lyon, Bordeaux. Nous pensons que les prix vont fortement baisser (de l’ordre de 15-20% sur 2 ans), et que l’encadrement des loyers va s’étendre en réponse à la tension croissante sur le marché de la location.

- les grandes villes à niveau de prix faibles. Exemple Marseille, Lille, Metz. Nous pensons que les prix vont plafonner voire légèrement baisser, il reste encore des opportunités pour l’investissement locatif.

Dans ce contexte de baisse des prix dans des marchés liquides tels que Paris ou Lyon, il devient d’autant plus important de réduire les frais d’agence pour pouvoir vendre rapidement au prix demandé par l’acheteur sous peine de courir derrière les baisses de prix sans jamais réussir à vendre. La solution la plus simple pour combler le delta de négociation entre l’acheteur et le vendeur est de vendre en direct quand cela est possible, plus de détails sur notre fiche Vendre sans agence immobilière : la bonne idée (sauf exceptions).

Pour un autre point de vue sur la tendance du marché immobilier en 2023, nous vous recommandons cet article de Meilleursagents qui est aligné avec nous sur les grandes lignes.

Abonnez-vous à notre newsletter gratuite !

Vous avez aimé cet article ? Je rédige une newsletter mensuelle avec la synthèse de toute l'actualité immobilière + des fiches complètes pour approfondir le sujets qui vous intéressent. Elle est lue par plus de 12 000 lecteurs chaque mois.

- Mathieu Chantalat, Directeur immobilier

Autres articles qui pourraient vous interesser

27 janvier 2023

Prix FAI et prix net vendeur : quel juste prix ?

Lorsque vous mettez en vente votre logement, il est nécessaire de bien fixer son prix de vente. Le problème est de savoir comment est défini ce prix de vente : prix net vendeur, prix frais d’agence inclus, avec frais de notaires ? La différence entre les deux concepts est assez simple, mais la plupart des […]

Voir l'article

26 janvier 2023

Quelle est la meilleure période pour vendre un appartement ou une maison ?

Lorsque vous décidez de mettre en vente votre logement, vous allez peut-être avoir le luxe de choisir la période où vous allez publier votre annonce. Habituellement on observe un pic de ventes au troisième trimestre, donc entre juin et septembre. Ce pic de volume ne se traduit pas forcément par une augmentation des prix. Il […]

Voir l'article

24 janvier 2023

Hauteur sous plafond pour une vente : quels standards ?

Nous avons réalisé une fiche complète sur la loi Carrez qui définit notamment les surfaces qui peuvent être affichées lors d’une vente. La hauteur sous plafond est le critère important, car toutes les surfaces inférieures à 1m80 ne seront pas prises en compte dans la surface Carrez. Attention par hauteur sous plafond il faut déduire […]

Voir l'article

20 janvier 2023

Loi Carrez : la surface nécessaire et suffisante pour une vente

En cas de vente d’un bien, il y a un critère à côté duquel vous ne pouvez pas passer. Il s’agit bien évidemment de la surface. En effet la loi Carrez vous oblige, en tant que vendeur, à faire figurer dans le compromis et l’acte de vente, la superficie de votre bien définie selon des […]

Voir l'article

17 janvier 2023

Les 3 techniques pour estimer son prix de vente

Une légende urbaine de l’immobilier raconte que 2/3 des annonces sont publiés par les particuliers mais que seulement 1/3 des ventes sont réalisées sans agence. Cet écart s’explique majoritairement par l’estimation de la maison ou de l’appartement à vendre qui est mal réalisée par le particulier qui démarre sans agence. Une mauvaise estimation va enrayer […]

Voir l'articleNos experts vous

accompagnent sur l’essentiel.