Nous avons fait un article complet pour analyser les avantages et les pièges de l’investissement locatif en Pinel. Nous avons également rédigé un comparatif Pinel ou LMNP réel et même si le LMNP réel nous semble plus intéressant, de nombreux bailleurs ont choisi le Pinel et nous sollicitent pour leurs déclarations.

Dans cette fiche nous allons vous expliquer comment remplir les différentes déclarations 2042 RICI 2044 EB et 2044, notamment en fonction de votre année d’investissement et de la date d’achèvement de l’opération.

SOMMAIRE

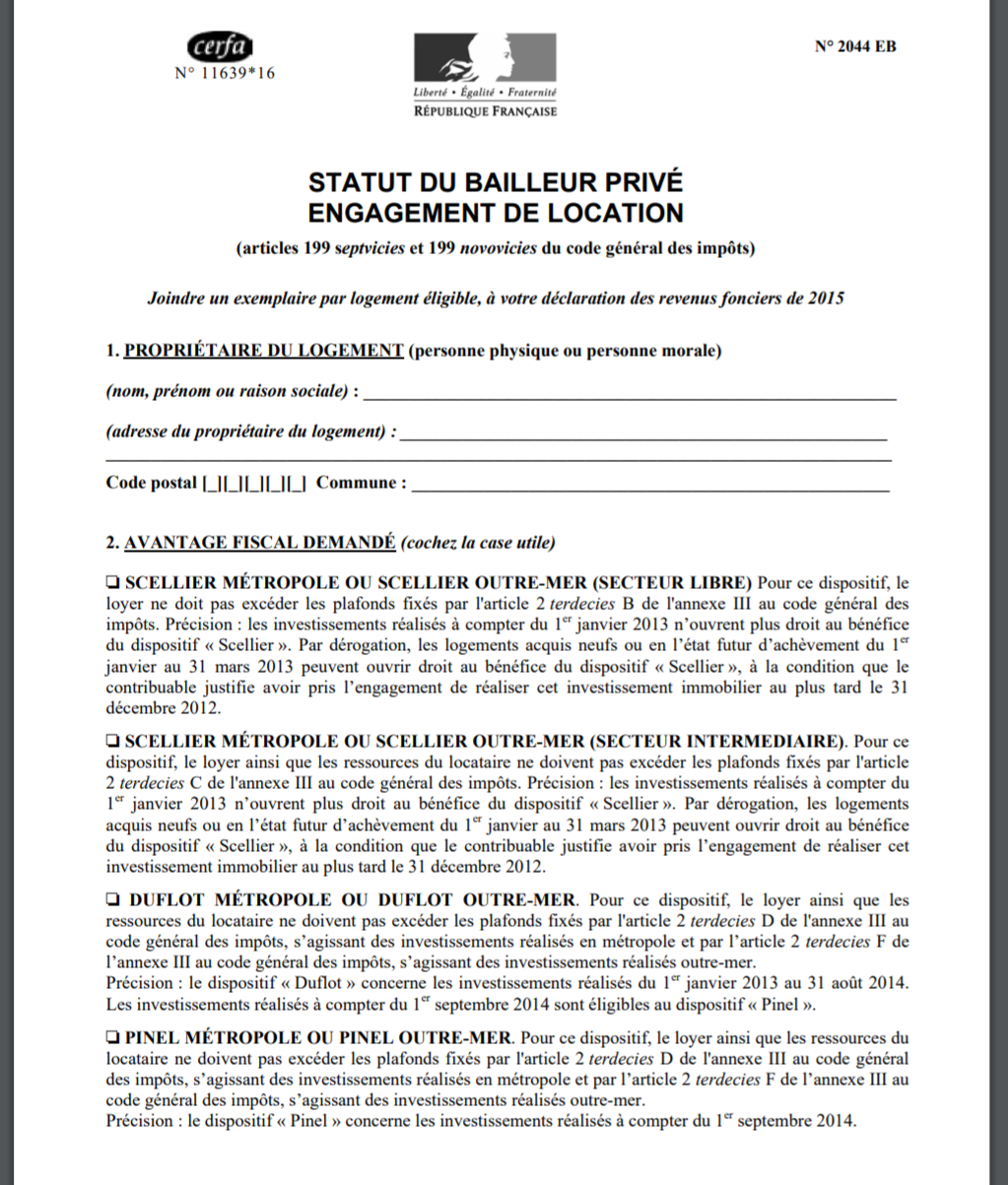

Engagement de location (2044 EB)

la première année

Vous trouverez ci-contre un aperçu de l’engagement à remplir, signer et envoyer aux impôts. Le modèle est disponible directement sur le site des impôts.

Sachez qu’en plus de cet engagement initial il vous faudra conserver pour chaque location pendant la durée d’engagement les documents suivants qui pourront être contrôlés par les impôts :

- les baux de location pour prouver le respect du plafond de loyer

- les dossiers complets des locataires, notamment les avis d’impôts pour prouver le respect des conditions de ressources

- les documents sur l’acquisition du logement, notamment la déclaration d’achèvement des travaux et l’acte authentique d’acquisition

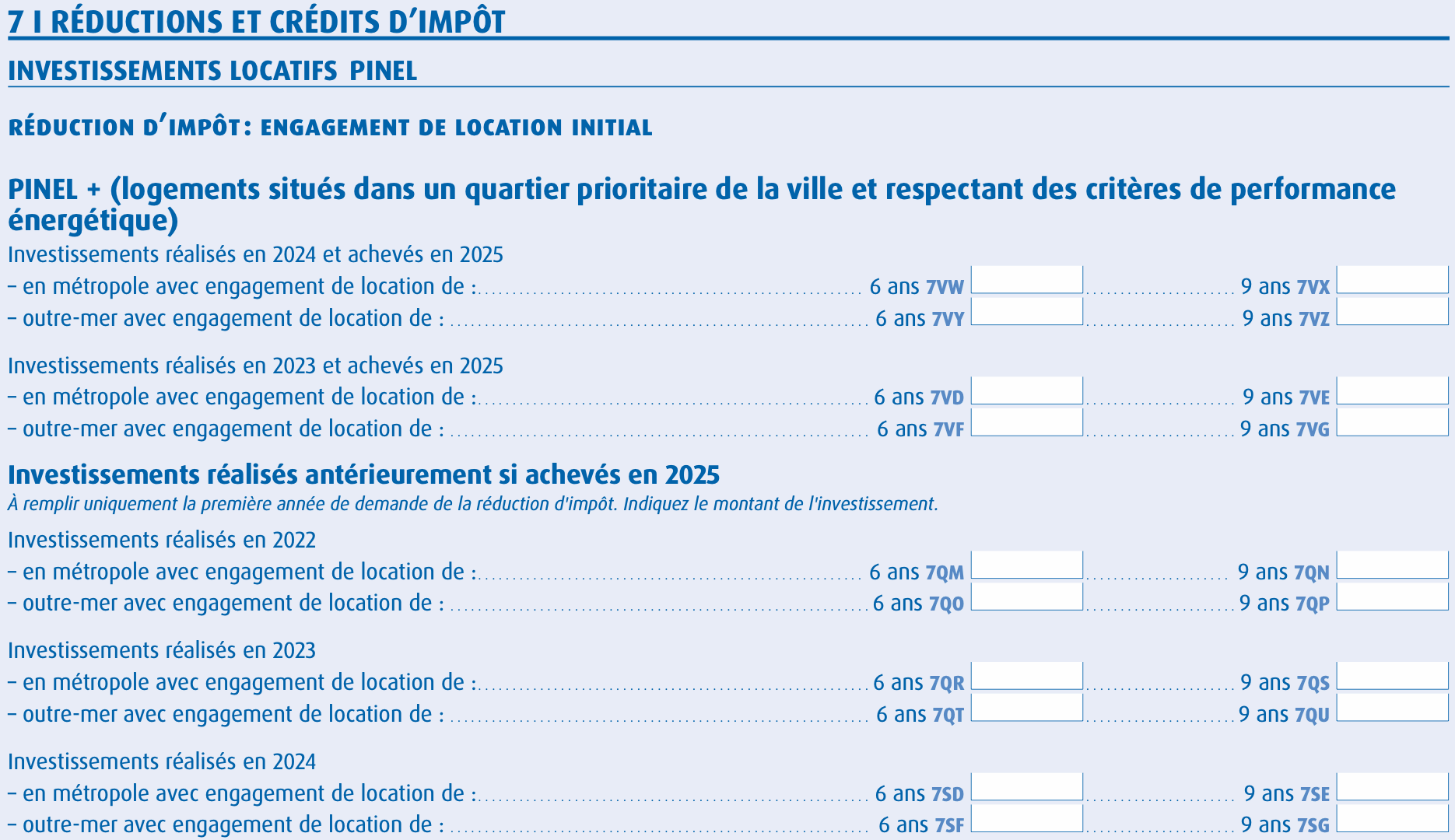

Déclaration du prix de revient (2042 RICI)

la première année

Lors de l’année d’achèvement du logement, en plus de l’engagement sur la 2044 EB, vous allez devoir déclarer le prix de revient de l’opération sur la 2042 RICI, prix de revient qui permettra de calculer la réduction d’impôts annuelle.

Pour rappel cette réduction représente, en fonction de la durée d’engagement, 1% ou 2% du prix de revient de l’opération (voir notre fiche sur les avantages du Pinel).

Le prix de revient de l’opération s’entend du prix d’acquisition majoré des frais d’acquisition : honoraires de notaire, commissions versées aux intermédiaires, taxe sur la valeur ajoutée, droits d’enregistrement le cas échéant, et taxe de publicité foncière (source BOFIP).

Vous trouverez ci-dessous un aperçu de la partie de la 2042 RICI à remplir, cette déclaration est disponible sur le site des impôts mais vous pouvez évidemment la remplir lors de votre déclaration en ligne sans passer par le pdf.

Il s’agit de la déclaration 2026 des revenus 2025, il faut donc reporter le prix de revient des opérations achevées en 2025.

La réduction annuelle sera calculée la première année à partir du prix de revient et de la durée d’engagement indiqués. Vous verrez ce montant apparaître automatiquement sur l’avis d’impôts.

Gérez votre location sans agence

avec Smartloc

Assurances Bail Quittances Indexation

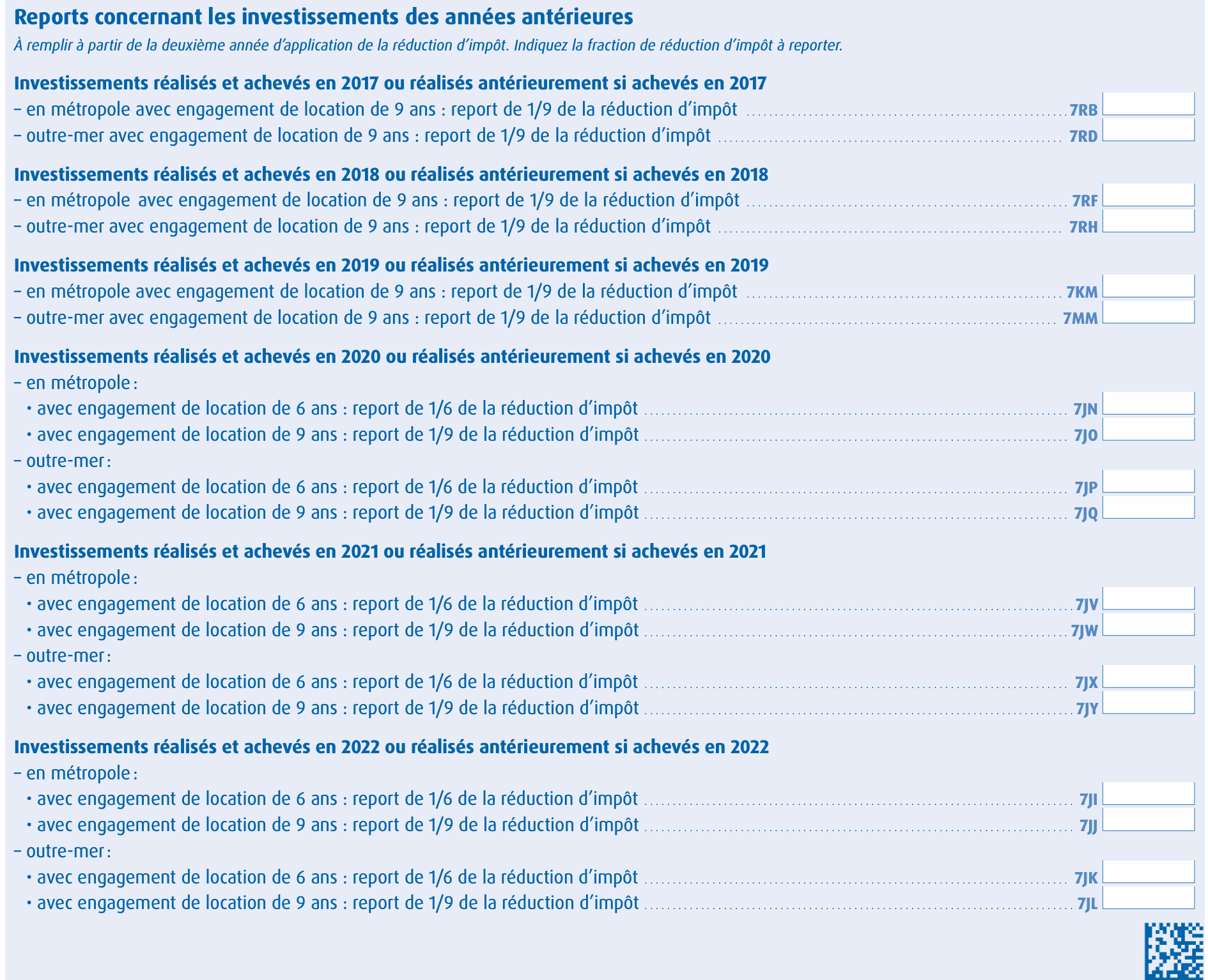

Report de la réduction d’impôts annuelle (2042 RICI)

à partir de la deuxième année

A partir de la deuxième année, plus besoin de remplir le prix de revient, sur la déclaration 2042 RICI il suffit de reporter la réduction annuelle qui apparaît sur l’avis d’impôts de l’année précédente.

Ce montant est à reporter dans le paragraphe « Reports concernant les investissements des années antérieures » dont vous trouverez un aperçu ci-dessous.

Déclaration des revenus fonciers (2044)

chaque année

Chaque année, y compris la première année d’achèvement, vous devez par ailleurs déclarer vos revenus fonciers, c’est à dire vos loyers déduction faite de vos charges. Nous avons réalisé une fiche complète sur la déclaration des revenus fonciers sur la 2044, c’est une déclaration à faire pour toutes les locations vides, qu’elles soient ou non en Pinel.

Abonnez-vous à notre newsletter gratuite !

Vous avez aimé cet article ? Je rédige une newsletter mensuelle avec la synthèse de toute l'actualité immobilière + des fiches complètes pour approfondir le sujets qui vous intéressent. Elle est lue par plus de 12 000 lecteurs chaque mois.

- Mathieu Chantalat, Directeur immobilier

Autres articles qui pourraient vous interesser

16 avril 2026

Comment gérer une location en Pinel ?

Conditions sur la location Pinel Vous devez louer votre bien en résidence principale via un bail de location vide (source). La location en meublé n’est donc pas possible. Pour être éligibles au dispositif vous devez par ailleurs respecter un plafond de loyer au m² qui varie en fonction des zones et qui est défini pour […]

Voir l'article

7 avril 2026

Faut-il encore prendre un CGA pour son LMNP en 2026 ?

Notre recommandation : prenez un CGA si vous utilisez un logiciel de déclaration pour votre LMNP réel, mais pas si votre liasse fiscale est faite par un comptable. Pour rappel les centres de gestion agréés étaient poussées par les comptables LMNP, car l’adhésion à un CGA permettait de bénéficier d’une réduction d’impôts sur le revenu […]

Voir l'article

7 avril 2026

Montage Loc’avantages en cours de bail : mode d’emploi

Pour rappel le Loc’avantages est un dispositif fiscal qui vous permet de bénéficier d’un crédit d’impôts entre 15% et 65% des loyers encaissés moyennant en contrepartie un engagement de location sur 6 ans une mise en location à un loyer décoté à des locataires à revenus modérés Ce qui est intéressant dans ce dispositif c’est […]

Voir l'article

11 mars 2026

Nouvel intérêt des résidences services en LMNP en 2026 ?

La loi de Finances de 2025 a fortement raboté l’intérêt du LMNP, notamment à cause de la réintégration des amortissements dans la plus-value du LMNP réel qui réduit partiellement l’intérêt du dispositif. Néanmoins la loi prévoit que la location meublée via des résidences de services conserve son avantage fiscal intégral, avec une plus-value qui reste […]

Voir l'article

4 mars 2025

Loc’Avantages : simulateur et guide complet (2025)

Décote de loyer et réduction d’impôts Le Loc’Avantages a été lancé en 2022 comme une refonte du dispositif Louer Abordable (ou Cosse ancien) qui existait déjà mais qui n’a jamais eu le succès escompté. Les raisons principales de l’échec de Louer Abordable étaient une grille de loyer trop grossière ce qui faisait que le loyer […]

Voir l'article

10 août 2021

Dispositif Denormandie : défiscalisez via une rénovation de centre-ville

Le nombre d’immeubles dégradés et vacants augmente régulièrement dans les centres des villes moyennes. Le législateur a décidé fin 2019 d’un dispositif appelé Denormandie ancien, du nom du ministre, pour lutter contre l’habitat insalubre et renforcer l’attractivité des villes moyennes. Nous allons voir dans cet article les conditions pour bénéficier du Denormandie : zonage, montant […]

Voir l'articleNos experts vous

accompagnent sur l’essentiel.

Bonjour

j ai un Pinel sur 6 années avec un achèvement en 2018. l adm fiscale indique une réduction ir de 5000 euros jusque 2024. mon pinel prend donc fin en 2023 déclaration 2024. Concernant les impôts 2018,2019,2022 je vois bien apparaître en moins le montant de 5000 euros. Pour 2020 le montant est de 840 euros et pour 2021 je n ai rien. A noter que le montant des impôts est bien supérieur à 5000 euros.

Est ce que cela signifie que j ai oublié de déclarer 2 années ? est ce que je peux le voir ? si oui est ce rattrapable cette année ? merci pour votre réponse. cdt

Bonjour,

Je vous recommande de poser votre question directement par mail à votre centre des impôts, ils répondent de manière efficace et rapide aux problèmes spécifiques de déclaration.

Bonjour,

J’ai une question concernant ma déclaration à effectuer cette année, voici ma situation :

– Livraison de mon appartement : Début Décembre 2021

– Mise en location avec application des plafonds PINEL et après travaux d’aménagement de cuisine : Mi-Janvier 2022

Est-ce que je dois déclarer aux impôts l’appartement cette année 2022 (revenus 2021) ou l’année prochaine 2023 (revenus 2022) afin de bénéficier de l’avantage fiscal?

Mon agence de gestion de locative me conseille de le faire seulement l’année prochaine afin car mes revenus locatifs ne débutent qu’en 2022. En revanche les textes des l’ANIL semblent indiquer qu’il FAUT le faire sur l’année fiscale de réception de l’appartement (2021 donc).

Merci pour vos Conseils.

Erwan C.

Bonjour,

Il faut faire la déclaration l’année où vous avez reçu les premiers loyers, c’est à dire 2023 sur revenus 2022.

Bonjour,

Comment dois-je procéder lorsque l’investissement PINEL s’est fait via une SCI.

La SCI doit remplir le Cerfa 2072 et chaque associé doit remplir individuellement les 2044, 2044EB et 2042?

Par avance merci

Bonjour,

A priori les documents sur l’engagement de la location et la déclaration du prix de revient sont à remplir par la SCI; celle-ci doit par ailleurs fournir chaque année un document aux associés pour que chacun d’eux puisse bénéficier de l’avantage au prorata de leurs parts (via la 2042C et la 2044 a priori). La source est ici https://bofip.impots.gouv.fr/bofip/8513-PGP.html/identifiant=BOI-IR-RICI-360-50-20150611#Logement_acquis_par_l%E2%80%99inter_11 mais la question est assez complexe donc je pense que nous allons faire une fiche sur le sujet.

Bonjour,

Avez vous fait une fiche à ce sujet ? Je ne trouve pas comment la SCI doit faire ces déclarations. Je n’ai pas d’autre accès qu’à la 2072 pour ma SCI

Merci

Pascale

Bonjour, je suis dans la 2ième année de mon Pinel (1er loyer en 2019). J’ai rempli la 2044, j’ai des revenus fonciers qui apparaissent à hauteur de 1573 euros (loyer – charges – intéret…) en 4BA. J’ai renseigné mon déficit de 6000 euros en 7KM (appartement > 300000 euros).

Le principe du pinel devrait être de récupérer 6000 euros dans tous les cas, est ce que j’ai mal compris? Je ne devrais pas avoir de revenu foncier. Si j’ai bien compris comment annuler ce revenu foncier? Merci pour votre aide.

Le Pinel donne droit à une réduction d’impôt et non à un crédit d’impôt. La réduction est un montant qui vient minorer le montant de votre impôt de l’année. La 2044 ne tient pas compte de votre réduction, elle ne sert juste qu’à déclarer les revenus et les charges issus de la location.

Bonsoir,

Merci pour votre article, j’ai une question : comment déclarer un Pinel pour 2 biens livrés en 2020 dont un a été loué dans l’année et l’autre pas encore ? J’ai l’impression que mon avantage n’a été pris en compte que pour le bien loué.

Merci