Loc'avantages de nouveau disponible

Après une interruption due à la censure du gouvernement et l’absence de budget, le dispositif Loc’avantages est de nouveau disponible depuis février 2025 et le vote du budget.

Résumé d’un coup d’oeil

Pour bénéficier de ce dispositif vous devez

- vous engager à louer un logement vide sur une durée minimum de 6 ans

- à des niveaux de loyers décotés, définis par commune

- à des locataires ayant des revenus faibles ou modérés

Pour mettre en location vous pouvez louer en direct, ou passer par un système d’intermédiation locative pour bénéficier des seuils sociaux les plus intéressants.

Vous pouvez cumuler Loc’avantages et déficit foncier pour maximiser votre défiscalisation.

SOMMAIRE

Décote de loyer et réduction d’impôts

Le Loc’Avantages a été lancé en 2022 comme une refonte du dispositif Louer Abordable (ou Cosse ancien) qui existait déjà mais qui n’a jamais eu le succès escompté. Les raisons principales de l’échec de Louer Abordable étaient

- une grille de loyer trop grossière ce qui faisait que le loyer plafond était trop faible dans certaines zones

- un avantage fiscal sous la forme d’un abattement, ce qui défavorisait clairement les investisseurs dont la tranche marginale d’imposition (TMI) était faible

Le gouvernement avec Loc’Avantages semble avoir résolu ces deux écueils avec une grille de loyer qui est affinée au niveau communal, et un avantage fiscal sous la forme d’une réduction d’impôts.

Le principe est donc le suivant : en contrepartie d’une baisse de loyer par rapport au prix du marché ET d’un engagement de location à des locataires à revenus modestes pendant 6 ans au moins, vous bénéficiez d’une réduction d’impôts proportionnel à la décote accordée.

L’objectif pour le gouvernement est de pallier le manque de logements sociaux et de subventionner les bailleurs du parc privé pour qu’ils transforment leurs locations habituelles en logement social.

Voici le tableau des différents scenarios de réduction du loyer, avec ou sans intérmédiation locative (IML), avec à chaque fois la réduction d’impôts correspondant

| Décote de loyer | Réduction d’impôts sans IML | Réduction d’impôts avec IML | |

|---|---|---|---|

| Loc1 | 15% | 15% | 20% |

| Loc2 | 30% | 35% | 40% |

| Loc 3 | 45% | X | 65% |

Les décotes de loyer sont données à partir du loyer moyen de marché de la commune, que vous pouvez retrouver sur le simulateur de l’ANAH. A priori il s’agit bien des loyers du marché et non des loyers du stock de location en cours (utilisé pour le loyer médian de référence de l’encadrement des loyers). Pour avoir une liste exhaustive des loyers par commune, rendez-vous sur l’annexe officielle suivante.

Nous avons souhaité vérifier la cohérence du loyer de marché pour deux communes Romorantin-Lanthenay dans le Loir-et-Cher et Paris 16. Pour les deux communes voici des exemples pour un studio de 20m2, un 2P de 50m2 et un 4P de 100m2.

| Romorantin | Paris | |

|---|---|---|

| Studio 20m2 | 170€ | 696€ |

| 2P 50m2 | 384€ | 1555€ |

| 4P 100m2 | 634€ | 2583€ |

Verdict : les loyers de marché nous semblent cohérents, même s’ils sont plutôt dans la fourchette basse. A Paris par exemple il s’agit grosso modo du loyer maximum prévu par l’encadrement des loyers, or une part importante des bailleurs ne respectent pas l’encadrement…

Exemple Pour bien comprendre, vous pouvez donc louer un 2P à Paris 16 avec une décote de 15% sur un loyer hors charges théorique de 1555€, soit 1321€, et bénéficier alors d’une réduction d’impôts de 198€/mois. La réduction d’impôts se calcule en effet sur le loyer décoté et non pas sur le loyer théorique…

Comment adhérer à Loc’avantages ?

Pour bénéficier du dispositif vous devez signer une convention avec l’Agence Nationale de l’Habitat (Anah) qui vous engagera sur une durée de 6 ans minimum. Dans le cadre de la convention vous pourrez également vous faire subventionner des travaux de mise aux normes de décence ou de rénovation énergétique. Plus de détails sur la page de l’Anah dédiée à Loc’avantages.

Vous pouvez entrer dans le dispositif pour les baux signés après le 01/01/2022. Voici les dates limites de dépôt de demande de convention :

- bail signé entre le 01/01/2022 et le 01/03/2022 : 01/05/2022

- bail signé après le 01/03/2022 : 2 mois après la signature du bail

Adhésion possible sur un bail en cours

Pas de panique si vous avez dépassé le délai de 2 mois, vous pouvez quand même adhérer au dispositif en signant un nouveau bail. Plus de détails sur notre fiche complète sur le montage Loc’avantages avec un bail en cours.

Dans le scénario d’intermédiation locative, il faudra passer par ailleurs par un intermédiaire, avec deux options possibles (elles s’appliquaient déjà au dispositif Louer abordable et sont détaillées sur la page de l’Anil) :

- la location / sous-location à une association

- le mandat de gestion à un administrateur de biens social

Nous vous détaillerons ces deux options dans la suite de l’article, l’une des deux solutions étant clairement à privilégier.

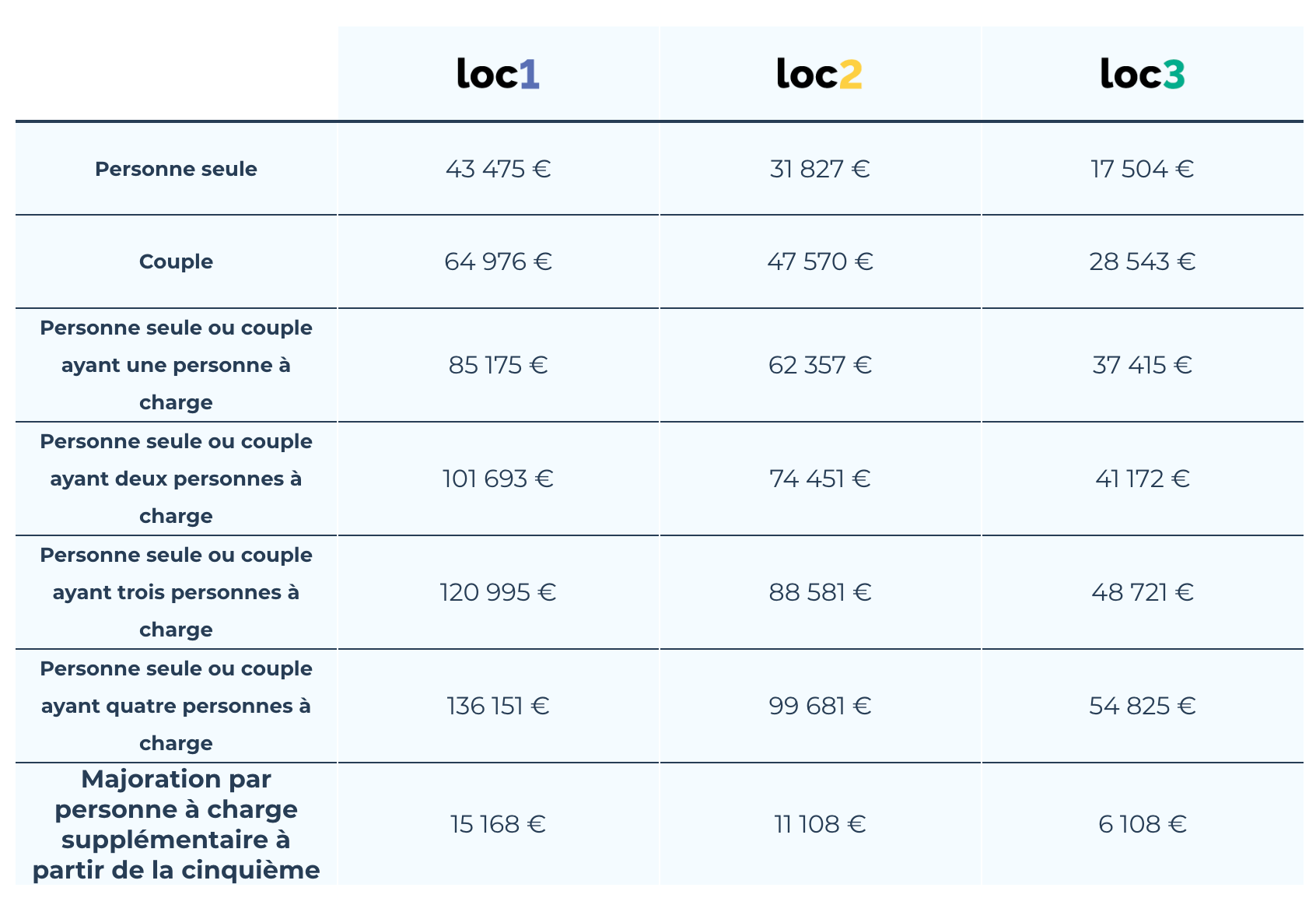

Conditions sur les ressources des locataires en Loc’avantages

A chaque niveau de décote (loc1, loc2, loc3) correspond également un niveau de ressources maximum pour les locataires, exprimé en revenu net imposable annuel.

Grosso modo au niveau loc1 vous êtes proches des plafonds de ressources du Pinel (même si ce ne sont pas exactement les mêmes). Pour loc2 et loc3 les plafonds diminuent fortement pour se rapprocher vraiment de niveaux « logement social ». Voici quelques exemples extraits du simulateur de l’ANAH début 2025.

Les revenus à prendre en compte sous le revenu fiscal de l’année N-2, donc ceux de 2023 déclarés en 2024 pour un bail signé en 2025.

Conditions sur le bien mis en location

Contrairement au Pinel ou au Denormandie, vous n’avez pas de zonage restreint, vous pouvez faire du Loc’avantages partout en France.

Néanmoins d’autres conditions s’appliquent

- le logement doit être loué vide

- via un bail résidence principale

- le locataire ne doit pas être un membre de votre famille

- le logement ne doit pas avoir un DPE à F ou G

Simulateur et exemples de Loc’avantages

Maintenant que vous avez compris le principe de Loc’avantages et ses contraintes au niveau du loyer et des ressources locataires, nous allons réaliser des simulations pour vérifier que le dispositif est plus intéressant que la location vide traditionnelle.

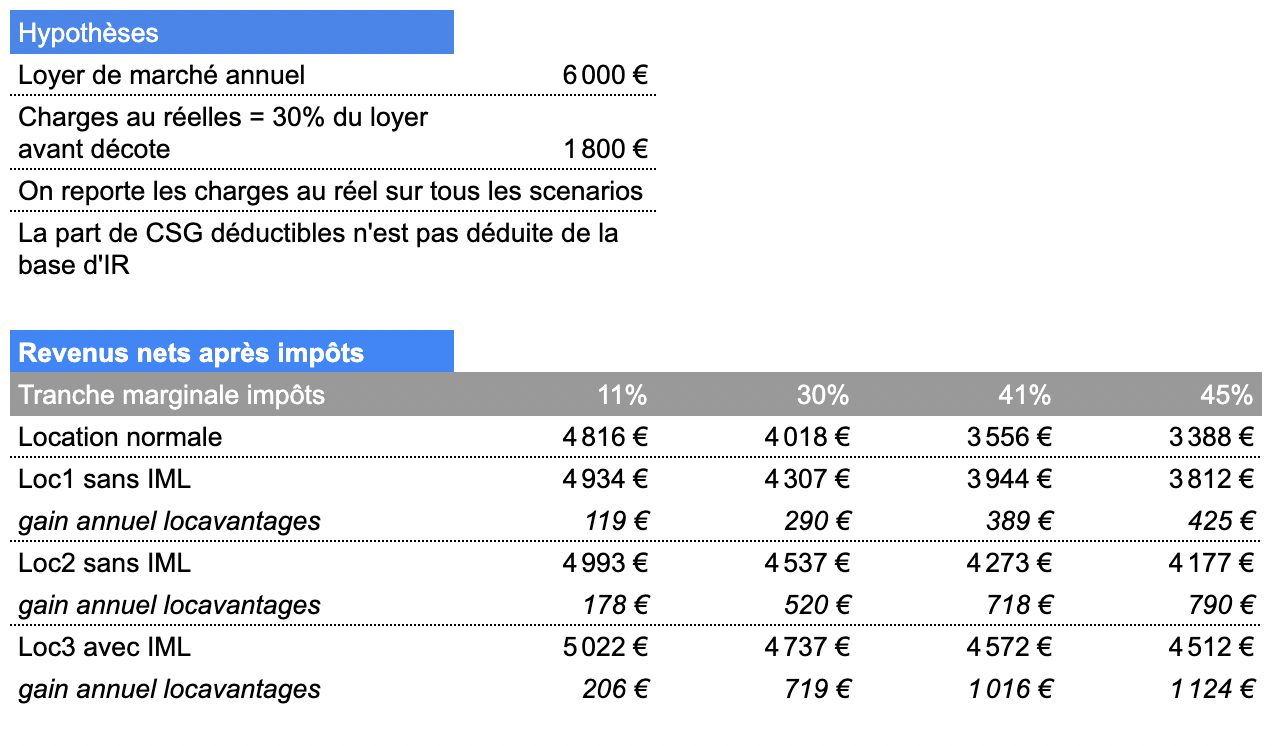

Reprenons nos exemples de Romorantin et de Paris, avec respectivement un loyer de 500€/mois pour Romorantin et de 1500€/mois pour Paris 16 (il s’agira grosso modo de 80m2 à Romorantin et 50m2 à Paris).

Nous allons comparer les différents scenarios loc1, loc2, loc3 en fonction de la tranche marginale d’imposition des revenus fonciers. Nous allons reprendre les hypothèses du Ministère sur les charges réelles déductibles, fixées à 30% du loyer de marché. Cela permet de ne pas rentrer dans un éventuel arbitrage entre régime réel et micro-foncier.

En effet si vous optez pour Loc’avantages vous serez forcément au régime réel pour vos charges déductibles, alors que le micro-foncier est possible en régime normal si vous encaissez moins de 15 000€ de revenus fonciers annuels.

Voici une première simulation pour Romorantin :

On se rend compte que le dispositif devient vraiment intéressant avec des gains équivalents à 1 mois de loyer pour deux situations :

- vous avez une tranche marginale d’imposition à plus de 40% en loc1

- vous avez une tranche marginale d’imposition à plus de 30% en loc2

Le dispositif devient très intéressant en loc3 sur toutes les tranches, avec plus de 2 mois de loyers gagnés sur les TMI les plus hautes. A Romorantin le rendement locatif est aux alentours de 8%, en ajoutant entre 2 et 3 mois de loyers vous gagnez donc chaque année environ 2% de la valeur du bien. Ce ratio est intéressant car il correspond au crédit d’impôts que vous auriez récupéré avec feu le Pinel ! Sauf qu’ici vous n’avez pas de contraintes sur le bien, vous pouvez choisir un logement dans n’importe quel endroit de France.

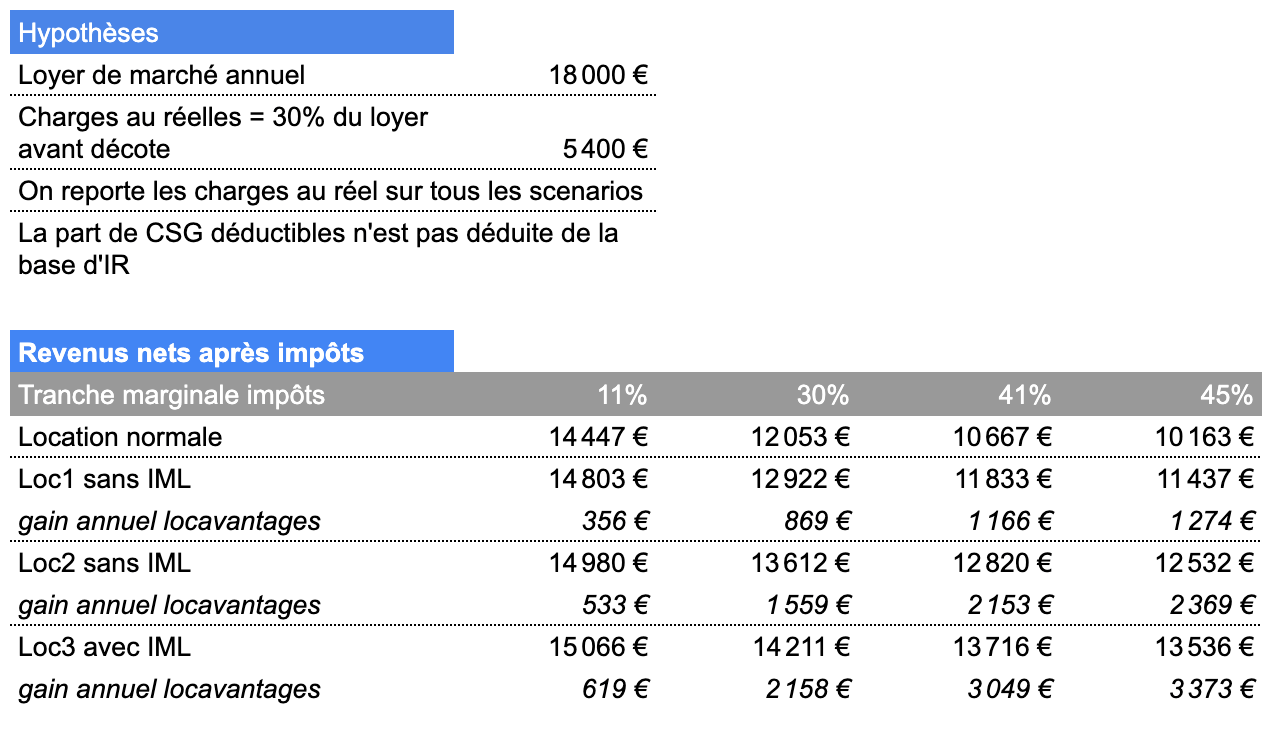

A Paris 16 par exemple où il était de toute façon impossible de faire du Pinel, voici la simulation pour notre 2P à 1500€/m2

Les ordres de grandeur sont les mêmes qu’à Romorantin car tous les calculs sont proportionnels au loyer. Les montants sont par contre beaucoup plus élevés, tout en restant assez loin du plafond annuel des niches fiscales à 10 000€.

Par contre à Paris le rendement locatif brut est plutôt à 3%, donc ajoutez 2 de loyers ne vous rapporte « que » 0,5-1% de la valeur de l’actif en réduction d’impôts.

Il ne faut pas oublier que les plafonds de ressources à Paris 16 sont élevés pour votre deux pièces même en loc2 : 2538€/mois pour une personne seule, 3816€/mois pour un couple. En résumé vous pouvez louer à un couple votre 2P à Paris 16 en leur faisant une décote de loyer de 30% tout en gagnant 2 à 3 mois supplémentaires, et en étant couvert par une éventuelle assurance loyer impayé ! Le dispositif est vraiment gagnant-gagnant si vous vous souciez des problèmes de logement en zone tendue et que vous souhaitez faire un geste civique pour aider les jeunes actifs.

Nous venons de voir que Loc’avantages est le plus intéressant dans les zones détendues à fort rendement locatif où le gain de loyer est proportionnellement plus grand par apport au prix de l’actif.

Dans ces zones détendues comme Romorantin, la décote de loyer permet par ailleurs d’annuler le risque de vacance locative, puisqu’a priori vous n’aurez pas de problème à trouver des locataires solvables avec une décote de loyer de 30%. C’est un argument important car la vacance locative est le principal risque lorsque vous investissez en zone détendue.

Loc'avantages ou Denormandie

Loc’avantages créé donc des opportunités d’investissement qui nous semblent plus attractives que le Denormandie ancien : la réduction d’impôts est équivalente, vous avez les mêmes contraintes sur les loyers et les ressources des locataires mais vous n’êtes pas obligé de réaliser des travaux et vous avez la liberté de choix sur la zone du bien qui ne se limite pas aux périmètres Coeur de ville des 222 communes listées dans le Denormandie.

Comment bénéficier de l’intermédiation locative ?

Nous l’avons vu le niveau loc3 est très intéressant, quelque soit votre tranche marginale d’imposition.

Il nécessite cependant de passer par un tiers, soit une agence immobilière sociale qui va prendre un mandat de gestion et s’occuper de vous trouver les locataires, soit une association qui va louer votre logement et le sous-louer aux locataires.

La deuxième solution est à privilégier selon nous car vous bénéficiez de plusieurs avantages indirects :

- assurance vacance locative gratuite

- assurance loyer impayé gratuite

- mandat de gestion gratuit

- remise en état du logement

L’économie sur ces 4 postes représente un gain de l’ordre de 20-30% sur les loyers encaissés, ce qui booste d’autant plus l’intérêt du niveau loc3.

Mandat de gestion en loc1 et loc2

La location/sous-location via un montage type Solibail n’est a priori possible que si vous optez pour le loc3, pour les niveaux loc1 et loc2 il faudra passer par une agence immobilière sociale avec un mandat de gestion. Le coût du mandat de gestion, le maintien des risques locatifs et la perte de contrôle sur votre bien ne compensent pas selon nous l’avantage de 5% que vous récupérez en réduction d’impôts.

Risques potentiels du Loc’avantages

Sous-évaluation des loyers marché par rapport au meublé

Nous l’avons vu le loyer de marché retenu pour calculer les décotes loc1, loc2 et loc3 est un paramètre crucial. Même s’ils nous paraissent cohérents, dans certaines zones tendues ces loyers de marché vides sont décorrélés des valeurs du meublé.

Le gain fiscal ne compense pas alors la perte de loyer par rapport au meublé, d’autant plus qu’en meublé vous pouvez opter pour le régime LMNP réel qui annule quasiment votre imposition (ce qui est d’autant plus intéressant que votre tranche marginale d’imposition (TMI) est grande).

Blocage des loyers en zone tendue

La durée d’engagement minimum est de 6 ans pour Loc’avantages. A l’issue de ces 6 ans vous pouvez revenir au régime libre, ou prolonger le dispositif.

Si vous décidez de revenir au régime libre, le loyer sera déplafonné et vous pourrez revenir au loyer de marché au prochain changement de locataire, même si vous êtes en zone tendue.

Encore faut-il que le locataire en place, qui est rentré avec un loyer décoté de 30%, veuille bien s’en aller. Il ne sera en effet pas possible de réajuster le loyer en cours de bail. C’est donc un gros risque du dispositif, vous aurez probablement un décalage entre le moment où vous ne bénéficierez plus de la réduction d’impôts et le moment où le loyer reviendra aux valeurs de marché.

Changement de TMI

Même si le risque est moins élevé que les dispositifs qui diminuent la base imposable (comme le LMNP réel ou le Cosse ancien), pour bénéficier d’une réduction d’impôts encore faut-il être redevable de l’impôt sur le revenu.

Si vos revenus chutent brutalement ou si vous décidez de partir à l’étranger, la réduction d’impôts ne sera plus imputable sur votre IR et vous vous retrouverez simplement avec un bien loué sur un loyer décoté.

Baisse de la capacité d’endettement

Certains des professionnels de l’immobilier ont fait remonter un problème annexe : la baisse de la capacité d’endettement. Si vous investissez en locatif à crédit, les loyers perçus rentrent dans les simulations. Baisser le loyer encaissé, même s’il est compensé par une réduction d’impôts, diminuera votre capacité d’endettement sur les projets suivants.

Passoire thermique

Une récente réglementation a durci les conditions de location des passoires thermiques. A partir de 2025 il ne sera plus possible de louer des logements classés G, à partir de 2028 pour les logements classés F. Le diagnostic de performance énergétique s’est déjà durci fin 2021 et a ainsi fait tomber un nombre croissant de logements, auparavant D ou E sur les notes F ou G.

Or le dispositif Loc’avantages exclut dès son lancement en avril 2022 les logements classés F ou G, qui sont nombreux dans les zones détendues où nous avons vu que le dispositif prenait tout son sens.

Néanmoins l’ANAH propose dans le cadre de la convention Loc’avantages, de sponsoriser potentiellement une enveloppe de travaux de rénovation énergétique permettant à l’investisseur de remonter sa note et d’anticiper l’interdiction de locations des passoires thermiques. Ces travaux permettent également de cumuler le dispositif avec un déficit foncier.

Cumul de Loc’avantages avec d’autres dispositifs

Le Loc’avantages n’est pas cumulable avec le Pinel, vous pouvez par contre choisir de basculer sur ce régime à la fin de votre Pinel. Il faudra alors probablement attendre le départ du locataire en place, nous n’avons pas à ce jour d’informations sur un enchaînement possible sans discontinuité entre les deux dispositifs.

La vraie martingale sur le Loc’Avantages est de cumuler avec du déficit foncier. Dans nos exemples nous avions repris les hypothèses du ministère avec des charges réelles déductibles équivalentes à 30% du loyer de marché, mais ces charges peuvent être plus élevées, voire dépasser 100% du loyer.

Si vous réalisez des gros travaux de rénovation, vous pourrez amortir ces travaux pendant plusieurs années et vous retrouvez alors en déficit foncier, c’est à dire avec des charges plus importantes que le loyer perçu.

Ce déficit foncier est reportable sur vos autres revenus dans la limite de 10 700€/an (le plafond était de 15 300€/an en Cosse ancien mais il a été diminué), nous détaillons le mécanisme sur notre fiche complète sur le déficit foncier.

En résumé vous pouvez d’une part baisser votre base imposable sur vos revenus du travail avec le déficit foncier, d’autre part bénéficier d’une réduction d’impôts via Loc’avantages. Le cumul est d’autant plus facile qu’un loyer décoté augmente vos chances d’avoir un déficit foncier à montant de travaux constant ! Pour finir de vous convaincre sur ce dispositif, nous vous recommandons la vidéo ci-dessous

Abonnez-vous à notre newsletter gratuite !

Vous avez aimé cet article ? Je rédige une newsletter mensuelle avec la synthèse de toute l'actualité immobilière + des fiches complètes pour approfondir le sujets qui vous intéressent. Elle est lue par plus de 12 000 lecteurs chaque mois.

- Mathieu Chantalat, Directeur immobilier

Autres articles qui pourraient vous interesser

21 avril 2026

Déclaration impôts Pinel 2026 : explication sur les 2044 / 2042 RICI / 2044 EB

Nous avons fait un article complet pour analyser les avantages et les pièges de l’investissement locatif en Pinel. Nous avons également rédigé un comparatif Pinel ou LMNP réel et même si le LMNP réel nous semble plus intéressant, de nombreux bailleurs ont choisi le Pinel et nous sollicitent pour leurs déclarations. Dans cette fiche nous […]

Voir l'article

16 avril 2026

Comment gérer une location en Pinel ?

Conditions sur la location Pinel Vous devez louer votre bien en résidence principale via un bail de location vide (source). La location en meublé n’est donc pas possible. Pour être éligibles au dispositif vous devez par ailleurs respecter un plafond de loyer au m² qui varie en fonction des zones et qui est défini pour […]

Voir l'article

7 avril 2026

Faut-il encore prendre un CGA pour son LMNP en 2026 ?

Notre recommandation : prenez un CGA si vous utilisez un logiciel de déclaration pour votre LMNP réel, mais pas si votre liasse fiscale est faite par un comptable. Pour rappel les centres de gestion agréés étaient poussées par les comptables LMNP, car l’adhésion à un CGA permettait de bénéficier d’une réduction d’impôts sur le revenu […]

Voir l'article

7 avril 2026

Montage Loc’avantages en cours de bail : mode d’emploi

Pour rappel le Loc’avantages est un dispositif fiscal qui vous permet de bénéficier d’un crédit d’impôts entre 15% et 65% des loyers encaissés moyennant en contrepartie un engagement de location sur 6 ans une mise en location à un loyer décoté à des locataires à revenus modérés Ce qui est intéressant dans ce dispositif c’est […]

Voir l'article

11 mars 2026

Nouvel intérêt des résidences services en LMNP en 2026 ?

La loi de Finances de 2025 a fortement raboté l’intérêt du LMNP, notamment à cause de la réintégration des amortissements dans la plus-value du LMNP réel qui réduit partiellement l’intérêt du dispositif. Néanmoins la loi prévoit que la location meublée via des résidences de services conserve son avantage fiscal intégral, avec une plus-value qui reste […]

Voir l'article

10 août 2021

Dispositif Denormandie : défiscalisez via une rénovation de centre-ville

Le nombre d’immeubles dégradés et vacants augmente régulièrement dans les centres des villes moyennes. Le législateur a décidé fin 2019 d’un dispositif appelé Denormandie ancien, du nom du ministre, pour lutter contre l’habitat insalubre et renforcer l’attractivité des villes moyennes. Nous allons voir dans cet article les conditions pour bénéficier du Denormandie : zonage, montant […]

Voir l'articleNos experts vous

accompagnent sur l’essentiel.

Il est demandé au locataire de produire son avis d’imposition de l’année n-2 pour justifier de ses ressources. Mais comment faire, si cette personne n’avait pas de ressources car trop jeune ?

Bonjour,

Je pense que c’est possible de ne pas fournir le document si vous êtes en mesure d’expliquer qu’il n’était pas imposable.

je pense que ce sont les reveus des parents s’il est rattaché à leur foyer fiscal

Ces dispositions sont imbitables et inintéressantes! Déjà que le « DPE » qui va provoquer une raréfaction des biens a louer en zone rurale et en conséquence une augmentation des loyers incontrôlables le tout agrémentée de fraudes massives par des « propriétaires » flairant le bon coup…

Apres, ce genre de dispositifs fiscaux incompréhensibles… Décidément, la France ne va pas vers le beau et les investisseurs étrangers soigneusement découragés, totalement ridicule! On sait aupres de qui le legislateur prend ses conseils et quels lobby sont a l’oeuvre! Surement pas celui des petits proprietaires immobiliers!

Bonjour,

Je m’intéresse à ce dispositif pour un appartement que je souhaite louer et j’excluais la location nue jusqu’à découvrir ce dispositif.

Pouvez vous juste m’indiquer pourquoi les charges déductibles de 30% s’applique sur le loyer non décoté (j’ai tenté de faire les calcul des exemples dans les plaquettes et n’y arrivait pas jusqu’à tomber sur votre simulateur)?

lors de la déclaration d’imposition quelles sont les information à transmettre? ne serait-ce pas le loyer brut (donc comprenant la décote).

dans toute la littérature, je n’arrive pas à savoir si c’est juste le loyer ou le loyer charges comprise?

bien à vous

Bonjour,

De mémoire sur la plaquette du gouvernement ils ont utilisé les 30% de charges car cela les arrangeait, je vous laisse dérouler ce fil twitter qui a un an https://twitter.com/smartloc/status/1488901160778014720?s=20 J’avais passé beaucoup (trop) de temps à investiguer. Pour le reste des infos je n’ai pas la réponse mais n’hésitez pas à écrire à votre centre des impôts ils sont réactifs.

Le plafonnement des niches fiscales s’applique-t’il ou pas avec ce nouveau dispositif ?

S’il s’applique cela est sans intérêt pour moi qui bénéficie de plusieurs conventions sociales me permettant des déductions sur mes revenus fonciers de 60 à 85% selon dates de signature desdites conventions. Dans ce cas, si je suis obligé de passer en loc’avantages je vendrai aux termes des baux de location. Tout le contraire de l’objectif visé par le gouvernement…. D’autant qu’actuellement l’ANAH pousse à la signature de ce nouveau dispositif et menace de ne pas prolonger les avenants des conventions sociales. J’ai posé récemment une question écrite au gouvernement via mon député sur le sujet.

Bonjour

Est ce que cela peut s appliquer en cas de changement de propriétaire en 2022 mais avec un locataire déjà en place?

Merci

Bonjour,

Non a priori la convention doit être signée après la signature du bail, or le bail se poursuit naturellement même quand le logement est racheté. Vérifiez néanmoins auprès de l’ANAH.

Vous pouvez quand même proposer au locataire de signer un nouveau bail. Même s’il n’est pas obligé d’accepter (car le bail précédent devait se poursuivre), le locataire peut y voir aussi des intérêts, comme reconduire un bail sur 6 ans, peut-être récupérer une part de caution si l’ancien bail était très ancien (trois mois au lieu d’un), bénéficier de travaux de rénovation énergétique que son proprio fera avec les aides et qu’il n’aurait peut-être pas fait sinon … bref tout le monde est gagnant normalement, suffit de lui expliquer

Bonjour j’ai une seconde question

Est ce que les loyer sont bloqué lors de la signature du bail ou sont évolutif suivant le

Plafond d’augmentation standard des loyers

Ou sont chaque année recalculer par loc avantage ?

Merci

Bonjour,

A priori ce sera comme le Pinel, vous devrez respecter les plafonds chaque année, mais a priori ces plafonds seront grosso modo indexés.

Bonjour pour bien comprendre l’ancienne convention anah était une défiscalisation de 70%

Donc sur un revenu de 10 000€ je ne déclare que 3000€ a cela je déduis mes charges et je paye mes impôts sur le restant

La nouvelle convention loc avantage

Sur 10 000€ de revenu

Je déduis mes charges , calcul ensuite mes impôts et enfin déduis de ceux ci 1500€?

Donc sur un tmi assez faible je ne paye pas d’impôts ?

Un crédit d’impôts à la place d’une réduction aurai plus favoriser les tmi très faible

J’ai vu que la déduction d’impôts de niche fiscal était de 10 000€ Max ceci est valable par personne ? Bien ? Sci ?

Je vous remercie pour votre retour

Bonjour

Oui c’est cela, et la limite de 10000€ est par foyer fiscal a priori.

Bonjour

Concernant les logements ayant un bail signé en 2020?

Est ce cette réduction d’impôt est valable tous les ans ?

Bonjour

Non malheureusement le dispositif n’est applicable que pour les baux signés après le 1er janvier 2022.

Merci beaucoup pour cet article très intéressant. Pour le premier simulateur, cases C15 à F15 (Loc3 avec IML), j’ai noté l’erreur suivante : en fin de formule, pour C15 par exemple, remplacer 0.65*0.7*$C$3 par 0.65*0.55*$C$3. On obtient, respectivement par taux d’imposition marginal croissant, 5022€-4737€-4572€-4512€ au lieu de 5607€-5322€-5157€-5097€.

Bonjour, merci beaucoup pour avoir identifié l’erreur, j’ai corrigé le modèle + l’article.

Bonjour.

J’ai essayé d’etoffer votre fichier pour avoir les 5 criteres differents en fonction des LOc 1 2 ou 3, avec et sans IML, mais du coup, en regardant de plus pres vos formules, je n’arrive pas a comprendre la fin des formules. Il semble que vous ajoutiez 0,15*0,85*C3 (dans le premier cas), mais je ne comprends pas a quoi cela correspond. Ce calcul est different d’une ligne a l’autre, mais autant 0,15 et 0,85 font 100%, autant pour loc 2 ca ne le fait pas alors je suis un peu perdue sur la methode. Si vous savez m’aiguiller, ou mettre a dispo un fichier avec les 5 cas cela serai top 🙂

Case C11 nous sommes dans le cas loc 1 donc + 0,15*0,85*$C$3 en fin de formule correspond au 15% (0,15) de crédit d’impôts calculé sur le loyer décoté de 15% (0,85*C3).

Bonjour,

J’ai beau essayer de faire tous ces calculs je ne comprends pas les raisonnements !

je voudrais juste savoir ceci :

En cette période transitoire on peut choisir entre l’ancien système ( Cosse) et le nouveau système ( Loc’avantage) .

Lequel est le plus intéressant pour moi , futur propriétaire solidaire qui va signer un mandat de gestion avec une AIVS mais sans IML .

J’habite Angers , j’ai un T4 de 76 m2 que je pense louer 400€/ mois à une maman seule avec 2 petits enfants et ayant un RSA de 500 € / mois.

Mon TMI est de 13,4% …

Cordialement

en espérant enfin une réponse ! même l’ANAH où j’ai déposé mon dossier ne sait pas me dire ce que je dois choisir !

Bonjour. Tout d’abord merci pour cet article et surtout merci pour le simulateur. J’y ajouterai un bemol neanmoins, puisque votre synthese compare les revenus avec locavantage et sans locavantage, mais à iso loyer. or, en rentrant dans ce dispositif on loue l’appartement a un prix inferieur à celui que l’on appliquerai sans le dispositif. a mon sens les ecarts calculés devraient etre plutot entre les revenus à loyer prix de marché, Versus avec le dispositif et donc loyer decoté, sinon il est evident que l’on aura toujours un gain, non?

Bonjour,

je vous confirme que dans tous les exemples et dans le simulateur, je retiens bien un loyer de marché pour référence d’une part, et un loyer décoté dans les scenarios locavantages d’autre part.

Merci pour votre retour. Pouvez vous m’indiquer dans quelle partie de la formule cela s’applique? car les pourcentage en fin de formules ne correspondent pas aux taux actuels j’ai l’impression

Case C11 par exemple la formule commence par 0,85*$C$3 qui est le loyer loc1 égale au loyer de marché (C3) décoté de 15% (*0,85)

Bonjour

J’ai beau calculer et recalculer nous n’avons aucun intérêt à louer de cette façon…

Nous perdons sur un logement de 28 m² (loué 330€ au lieu des 250 € max proposés) 1000 € de revenus

et sur un logement de 63 m² (loué 630 € au lieu des 469 € proposés) 2000 € de revenus….

Dommage nous aurions bien voulu participer…

Peut on profiter de Loc’Avantages, pour un appartement que l’on loue depuis plusieurs années a des locataires ( comme résidence principale et non ascendant ou descendant) remplissant les conditions et a un loyer respectant aussi les conditions, et si oui comment faire.

Bonjour

Non malheureusement le dispositif n’est applicable que pour les baux signés après le 1er janvier 2022.

Un logement occupé par un locataire peut être conventionné à l’occasion du renouvellement du bail

– vous annoncez que l’ancien dispositif défavorisait les contribuables à TMI faible . Vrai. Mais cela semble aussi le cas avec Loc’avantages puisqu’après votre simulation, vous constatez que les contribuables avec une TMI >40 % sont favorisés en loc 1 et ceux avec une TMI>30% le sont en loc2

– le nouveau dispositif devait rééquilibrer les loyers plafonds , ceux-ci n’attirant plus les bailleurs dans les zones tendues où ils étaient trop faibles . Mais j’ai pu constater avec des exemples précis que que les plafonds ont beaucoup baissé en zone détendue , mais aussi en zone tendue, où un loyer en loc1 par ex est inférieur à l’ancien loyer en conventionnement social qui permettait un abattement de 60 ou 70 % ! J’ai de la peine à voir l’avantage, et en quoi cela va attirer davantage les bailleurs .

Bonjour,

Oui ce n’est pas miraculeux mais cela reste quand même plus avantageux que Louer abordable pour les TMI faibles.

Avez-vous des exemples de loyer de référence servant pour le calcul de la décote qui seraient trop bas ? J’ai fait des tests via le simulateur de l’Anah et tout le paraît cohérent.

Bonjour

S’agit il d’un crédit d’impôt (sur ce site ) ou d’une réduction d’impôt ( site Anah ) ?

Merci

Bonjour,

J’ai du mal à saisir la différence entre les deux termes que vous mentionnez.

Bonjour,

je ne comprends pas votre calcul.

Vous considérez un loyer de 500 € pour Romorantin mais sur le site de l’anah il est précisé via le simulateur qu’en Loc1 le loyer pour un 55m2 doit être au maximum de 323 €.

Pouvez vous m’éclairer SVP ?

Cordialement,

Olivier

Bonjour,

A priori je n’ai pas précisé la surface pour le loyer de 500€ retenu.

Désolé mais vous avez bien précisé la surface dans ‘votre’ article :

Reprenons nos exemples de Romorantin et de Paris, avec respectivement un loyer de 500€/mois pour Romorantin et de 1500€/mois pour Paris 16 (dans les deux cas il va s’agir grosso modo de 2P de 50-60m2).

Ok merci pour la remarque, ma précision est en effet inexacte je vais la corriger mais cela n’empêche pas que la simulation reste correcte.

Bonjour,

Il s’agit simplement d’une réduction d’impôt. Cela veut dire que si le montant de la réduction d’impôt est supérieur au montant de votre imposition, vous ne récupérez pas la différence (contrairement à un crédit d’impôt).

J’ai du mal à comprendre comment ce genre d’avantage peut être plus intéressant que l’ancien louer abordable.

A moins de me tromper :

6 000€ de loyer annuel sur du loyer social donc on enlève 70% des revenus on déclare 1800€ de revenus et on soustrait ensuite le charger par exemple 1000€ (j’ai baissé sinon ça faisait 0€ d’impôts) ça fait 800€ de revenus.

Sur un taux d’imposition à 30% + 17% de CSG ça fait 376€ d’impôts

on arrive à :

11% 30% 41% 45%

Loyer social 5 774 € 5 622 € 5 534 € 5 502 €

C’est largement supérieur au nouveau système (et encore plus pour les fortes tranches que pour les faibles).

Bonjour,

Je crois que votre calcul n’est pas exact, vous omettez que les loyers sont décotés de 15% en loc1 ou 30% en loc2 dans notre exemple. Donc à 30% de TMI en loc2 par exemple, toutes choses égales par ailleurs, vous obtenez pour votre exemple 70% X 6000€ – 376€ = 3824€ vs 4537€ dans notre exemple.