Comparatif assurance

loyer impayé

Testez les dossiers locataires et comparez plus de 10 garanties loyer impayé

Simulateur à jour contrats 2024

Multi-critères (localisation, bail, statut, etc.)

3 niveaux de garanties proposés

{{ message }}

| Contrat / Assureur | Loyers impayés | Dégradations | Protection juridique | Délai indemnisation | Prix annuels | Note Smartloc | Devis | ||

|---|---|---|---|---|---|---|---|---|---|

| {{ contrat.nom }} / {{ contrat.assureur }} | {{ contrat.garanties.impayes.montant }} | {{ contrat.garanties.degradations.montant ? contrat.garanties.degradations.montant : '-'}} | {{ contrat.garanties.pj.montant ? contrat.garanties.pj.montant : '-'}} | {{ contrat.delai }} | {{ contrat.prix.toLocaleString('fr', { minimumFractionDigits: 0}) }} €/an | {{ contrat.avis.note }} | Devis Bail gratuit | ||

En solution alternative vous pouvez considérer de recourir à un garant payant. C'est un système où le locataire paie l'assureur pour qu'il se porte garant pour lui. Les critères sont plus souples que ceux de l'assurance loyer impayé. Nous pouvons envoyer les informations au locataire, il vous suffit de remplir ce formulaire de contact.

Mode d'emploi

Pourquoi ce simulateur ?

Les critères des garanties loyers impayés disponibles sur le marché sont de plus en plus complexes. Même les professionnels du secteur ont du mal à s'y retrouver.

Nous avons créé ce simulateur pour vous permettre de voir en un coup d'oeil quelles garanties peuvent couvrir un dossier donné.

Un regard objectif sur les différentes assurances loyers impayés

Smartloc aide les bailleurs indépendants à gérer leurs locations sans agence (voir notre offre). Nous proposons à nos clients des contrats sélectionnés en tant que courtiers en assurance mais la mission première de ce simulateur n'est pas de comparer les différents contrats; nous cherchons plutôt à vous aider à trouver toutes les options possibles pour garantir les loyers d'un dossier donné.

Les assurances sont donc affichées simplement par prix croissant avec un résumé des garanties, et les contrats de nos partenaires (Jelouebien et Cautioneo) ne sont pas mis en avant spécifiquement.

Certains contrats ne sont pas affichés, en voici les raisons :

- MACIF : il est impossible de souscrire en ligne pour l'assurance loyer impayé, il faut d'abord devenir sociétaire en souscrivant par téléphone à un contrat d'assurance auto ou PNO...

- MAIF : fin 2023 le contrat a changé et les tarifs varient de 2,5% à 7% en fonction des profils des candidats. Il est impossible de connaître les prix à l'avance, ils ne sont dévoilés qu'à chaque soumission de dossier, ce qui est rédhibitoire selon nous.

- Interassurances : l'assurance loyer impayé n'est plus proposée aux particuliers depuis mars 2023, il est possible de souscrire à Cautioneo qui fait partie du groupe Odealim comme Interassurances.

- Unkle - Luko : Luko (qui a absorbé Unkle en début 2023) propose le contrat Mila qui est identique à celui proposé par Insured; nous avons choisi de mettre en avant Insured pour son plus grand choix de contrats et parce que Luko est en redressement judiciaire fin 2023.

- Solly Azar : il s'agit du même contrat que celui de la MAIF.

- Insor : l'assurance loyer impayé n'est plus proposée aux particuliers depuis août 2023, il est possible de souscrire à Cautioneo qui fait partie du groupe Odealim comme Insor.

Souscription

A quel moment prendre une garantie ?

Les différentes garanties loyers impayés proposées sur le marché peuvent être souscrites à tout moment. Néanmoins nous vous recommandons de souscrire au moment de l'entrée du locataire. En effet si vous avez un incident de paiement dans les premiers mois, il ne sera plus possible de souscrire par la suite.

Attention la garantie Visale est la seule garantie qui ne peut pas être souscrite en cours de bail, il faut même que le locataire récupère son visa Visale avant la signature.

Sachez enfin que pour un locataire en place, vous n'aurez plus de critères de solvabilité. C'est donc une bonne opportunité pour couvrir a posteriori un dossier qui ne passait pas les exigences initiales.

Types de location couverts

Les garanties loyers impayés, y compris Visale, ne garantissent que les baux d'habitation, vides ou meublés, avec des locataires personnes physiques. Il n'est donc pas possible de prendre une assurance pour des bureaux, locaux commerciaux ou des logements de fonction.

Concernant les baux d'habitation, la plupart des garanties ne couvrent que les colocations à bail unique avec clause de solidarité. Notre simulateur vous présente les quelques contrats qui acceptent les colocations non solidaires ou en bail individuel.

Sachez enfin que certaines assurances ne couvrent pas les logements en Corse, d'autres les logements dans les DOM; notre simulateur vous permet de filtrer la liste selon ce critère de localisation.

Vérification des dossiers

Tous les assureurs présentés sur ce simulateur vérifient les dossiers des locataires au moment de la souscription. C'est selon nous un critère de sélection crucial pour choisir son assurance loyer impayé. La vérification du dossier vous évite d'avoir une déchéance de garantie en cas d'impayés pour une non-conformité du dossier locataire.

Cumul garant et assurance loyer impayé

Point important sur la souscription : la loi interdit de cumuler garant et assurance, sauf si tous les locataires sont étudiants.

Cette disposition introduite par la loi Boutin empêche certains dossiers précaires de passer les critères de la garantie avec l'aide d'un garant. La garantie Visale et certaines assurances plus souples permettent néanmoins de couvrir les statuts qui étaient habituellement refusés (intérimaires, cdi en période d'essai, cdd, etc.).

Critères

Statut à prendre en compte

Le statut d'un locataire est un des paramètres déterminants pour évaluer sa solvabilité. Historiquement les assurances loyers impayés différenciaient les statuts stables et les statuts précaires :

Statuts stables- CDI période d'essai

- Fonctionnaire titulaire

- Indépendant avec au moins 2 ans d'ancienneté

- Retraité

- CDI en période d'essai

- Fonctionnaire stagiaire

- Indépendant avec moins de 2 ans d'ancienneté

- Intérimaire

- Intermittent

- Sans emploi

Seuls les statuts stables étaient éligibles aux assurances loyers impayés, ce qui excluait de facto une part importante des candidats. Avec la sortie de la garantie Visale et le lancement de nouveaux contrats d'assurance loyer impayé, les critères se sont assouplis et notre simulateur doit vous permettre de trouver le bon contrat pour chaque dossier. Plus de fatalités à ne pas réussir à garantir un dossier, sauf dossier vraiment non solvable.

Revenus à prendre en compte

La définition des revenus de solvabilité est complexe, ce qui rend d'autant plus nécessaire l'agrément du dossier par l'assureur avant souscription. La règle générale est néanmoins la suivante :

- candidats salariés : revenus nets avant impôts hors primes et heures supplémentaires non garanties

- candidats non salariés : revenus imposables sur le dernier avis d'impôts

Des revenus complémentaires peuvent être pris en compte en fonction des contrats, souvent avec une décote, notamment :

- les allocations logements

- les allocations familiales diverses

- les revenus fonciers

- l'allocation adulte handicapé

En général le RSA, les allocations chômage, les primes exceptionnelles ne sont pas prises en compte, mais vous pouvez toujours demander une dérogation aux différents courtiers qui traitent les dossiers soumis au cas par cas.

Solvabilité des garants et des colocations

Nous avons vu qu'il n'est pas possible de cumuler garant et assurance loyer impayé, sauf pour les étudiants. Le cas échéant c'est la solvabilité des garants qui est évaluée en sommant les revenus des garants entre eux.

Il n'est pas possible par contre de cumuler les revenus des étudiants (stage ou emploi étudiant) avec ceux des garants. Un étudiant en apprentissage par exemple doit être soit considéré comme un CDD sans garant avec ses revenus, ou comme un étudiant sans revenus avec un garant.

Pour les colocations il est en général possible de cumuler les revenus de tous les candidats éligibles pour atteindre le seuil de solvabilité. La seule exception à cette règle est la garantie Visale, pour laquelle il suffit qu'un seul des colocataires soit éligible pour pouvoir sommer les revenus de tous.

Cas particuliers des transfrontaliers

Les transfrontaliers sont des candidats à la location en France qui travaillent à l'étranger. Ils sont parfois domiciliés fiscalement en France, parfois à l'étranger. La plupart des contrats d'assurance loyer impayé couvrent les transfrontaliers, lorsqu'ils ont un avis d'impôts et un compte bancaire en France.

Attention les diplomates ou assimilés (par exemple travaillant pour l'ONU ou l'OCDE) ne sont pas acceptés par la majorité des assureurs.

Couverture

Montant et durée

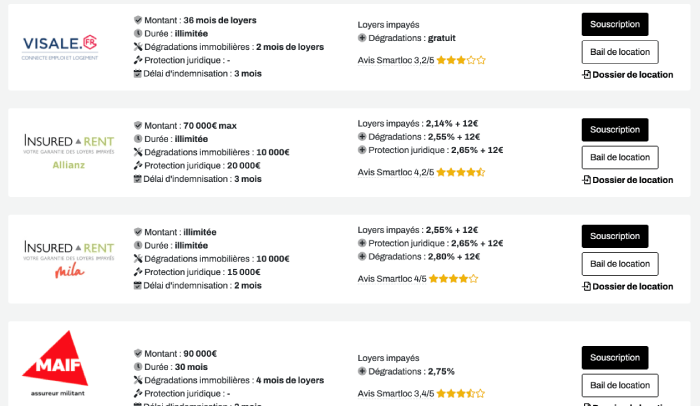

Lorsque vous évaluez une assurance loyer impayé, le critère principal est la qualité de la couverture qui se décompose en montant garantie et durée de couverture. Ces deux paramètres sont à comparer à la durée moyenne d'une procédure d'impayés qui va du commandement de payer par huissier, jusqu'à l'expulsion avec l'aide de la force publique. Cette durée est maintenant de 2 à 3 ans environ.

Si vous avez un loyer mensuel de 700€, le montant d'impayés sur 3 ans est de 25200€. Vous êtes donc loin des seuils maximaux des différents contrats qui sont entre 70 000€ et 90 000€. Attention néanmoins de sélectionner un contrat avec un montant de couverture le plus élevé possible si vous avez un loyer mensuel de 4000€ car un impayé de 3 ans représente 144 000€...

Dégradations immobilières

Les dégradations immobilières sont le deuxième risque pour un bailleur qui loue son logement, juste après les impayés. En ordre de grandeur il s'agit souvent de petites dégradations, il est très rare que le locataire détruise complètement le logement. Les montants de couverture sont donc à 10 000€ en fourchette haute mais attention, ce montant de couverture correspond aux dégradations à réparer, déduction faite de la vétusté du logement.

La vétusté correspond à une décote appliquée annuellement à la valeur à neuf de l'équipement, en ordre de grandeur 5-10% par an. Nous vous recommandons donc de prendre cette garantie dégradations uniquement pour les logements neufs, ou pour ceux rénovés récemment et pour lesquels vous avez conservé les factures. Les meubles en location meublée ne sont quasiment jamais couverts.

Protection juridique

La procédure d'expulsion est toujours incluse dans la garantie de base de tous les contrats. En d'autres mots l'assureur (ou Visale) se charge de poursuivre et d'expulser le locataire et paie les huissiers et avocats. Pour être bien sûr que l'assureur fasse les démarches rapidement, il est préférable que la durée d'indemnisation soit illimitée (ce n'est pas le cas pour Visale par exemple).

Certains contrats proposent en complément une protection juridique qui concerne les contentieux hors impayés, par exemple un locataire qui refuserait de quitter les lieux suite à un congé mais qui continuerait à payer son loyer.

Nous vous recommandons de bien vérifier si vous n'avez pas déjà une protection juridique qui inclut ce type de contentieux sur un autre contrat d'assurances, notamment l'assurance Propriétaire Non Occupant; historiquement la protection juridique est un produit très rentable pour les assureurs et pas vraiment évident à activer....

Départ à la cloche de bois

Dernière composante de la garantie loyer impayé, l'indemnisation en cas de départ à la cloche de bois du locataire. On parle de départ à la cloche de bois quand le locataire part du logement et arrête de payer sans donner de nouvelles. En théorie il est nécessaire d'enclencher une procédure avec un huissier pour récupérer le logement.

Cette procédure peut prendre plusieurs mois, et en attendant vous n'êtes pas payé et vous ne pouvez pas rentrer dans le logement. La plupart des contrats d'assurance loyer impayé vous couvrent dans cette situation.

En cas d'impayés

Franchise et carence

En cas d'impayés la première chose à considérer est la franchise. Il s'agit du montant d'impayés qui ne vous sera pas remboursé. La majorité des contrats n'ont pas de franchise réelle, le dépôt de garantie que vous avez encaissé auprès du locataire est simplement déduit de vos indemnités.

Concernant la carence, on parle également de période probatoire, c'est à dire d'une période en début de contrat pendant laquelle vous n'êtes pas couvert. Mais attention pendant cette période probatoire vous ne devez pas avoir d'impayés, sans quoi le contrat est résilié, et vous ne serez pas indemnisé, même après la fin de la période probatoire.

Des périodes probatoires de 3 mois sont appliquées uniquement pour une souscription avec des locataires en place. Il s'agit de mesures de sécurité mises en place par les assureurs pour décourager les bailleurs indélicats de souscrire une assurance loyer impayé alors qu'ils ont déjà constaté les premiers incidents de paiement.

Déclaration de sinistre

Les étapes de la déclaration de sinistre sont toujours les mêmes quel que soit le contrat. Quelques jours après le premier impayé, il faut relancer le locataire par courrier simple.

A la deuxième échéance impayée il est nécessaire de mettre en demeure le locataire avec un envoi d'un recommandé avec accusé de réception. Puis dans la foulée déclarer le sinistre auprès de l'assurance, en transmettant l'intégralité du dossier locataire, le bail et ses annexes, les pièces justificatives du propriétaire, la copie des courriers de relance et enfin le décompte des échéances impayées. Dans notre évaluation des différents contrats nous prenons en compte les modalités de déclaration de sinistre, et notamment la présence d'un espace en ligne (qui n'est pas proposé par tous les courtiers).

Délai d'indemnisation

Le délai de première indemnisation varie en fonction des contrats. Il fallait habituellement attendre d'avoir 3 échéances impayées pour être remboursé :

- Lettre simple de relance le premier mois

- Mise en demeure le deuxième mois et déclaration à l'assurance

- L'assurance traite le dossier, essaie de relancer le locataire et vous rembourse des 3 premiers mois au bout de 3 mois

Les nouveaux acteurs proposent maintenant des contrats avec un remboursement dès le premier mois. Même si les délais de relances et de déclaration de sinistres sont plus courts, l'indemnisation n'intervient bien souvent qu'un mois après le premier terme impayé. Les indemnisations suivantes se font ensuite mensuellement pour tous les contrats.

Impayé partiel

De nombreux propriétaires pensent à tort que si le locataire paie la moitié de son loyer chaque mois, l'assurance ne les remboursera pas. Cette croyance est fausse, tous les contrats du marché vous couvrent dès le premier euro modulo la franchise. L'assureur peut par contre décider de ne pas expulser le locataire si la dette locative est faible, de l'ordre d'un mois de loyer.

Indemnisation des dégradations

Le remboursement des dégradations se fait sur étude des états des lieux d'entrée et de sortie, des devis que vous avez fournis et d'éventuelles photos prises. La compagnie peut au cas par cas vous demander d'attendre le passage d'un expert qu'elle mandatera pour évaluer les dégâts avant de démarrer les travaux.

Vie du contrat

Écheance annuelle

Les contrats d'assurance loyer impayé sont en général en engagement annuel. Cela veut dire que vous pouvez résilier chaque année sans motifs. Il est évidemment toujours possible de résilier en cours d'année en cas de départ du locataire ou de vente du logement.

Le paiement de la cotisation est en général annuel, avec un remboursement au prorata en cas de départ des locataires. Le paiement mensuel est parfois proposé par certains assureurs, moyennant une légère surprime.

Déductibilité des primes d'assurance

Comme les cotisations de l'assurance PNO, les primes d'assurance loyer impayé sont déductibles de vos loyers imposables si vous avez opté pour le régime réel en location vide ou meublée. Si vous avez par contre opté pour le forfait de charges en micro-bic ou au micro-foncier, les primes d'assurances ne vous apportent aucune déduction fiscale supplémentaire.

Départ d'un colocataire

En colocation bail unique, un colocataire peut décider de partir sans qu'il soit possible de mettre fin au bail. Par ailleurs sa solidarité s'éteint au bout de 6 mois. Si le partant n'est pas remplacé par un locataire solvable, vous avez donc une augmentation des risques d'impayés.

Certaines assurances loyers impayés continuent à vous couvrir lors du départ d'un colocataire, d'autres résilient le contrat et vous demandent de remonter un dossier complet. C'est donc selon nous un critère important de choix lorsque vous décidez de garantir les loyers d'une colocation.